Xác định cơ quan thuế quản lý của doanh nghiệp như thế nào?

Xác định cơ quan thuế quản lý như thế nào? Trường hợp nào cục thuế quản lý và trường hợp nào chi cục thuế quản lý doanh nghiệp

Hiện nay, giấy chứng nhận đăng ký doanh nghiệp đồng thời là giấy chứng nhận đăng ký thuế. Việc xác nhận cơ quan thuế quản lý được pháp luật quy định như thế nào? Trường hợp nào doanh nghiệp do cục thuế quản lý? Trường hợp nào doanh nghiệp do chi cục thuế quản lý.

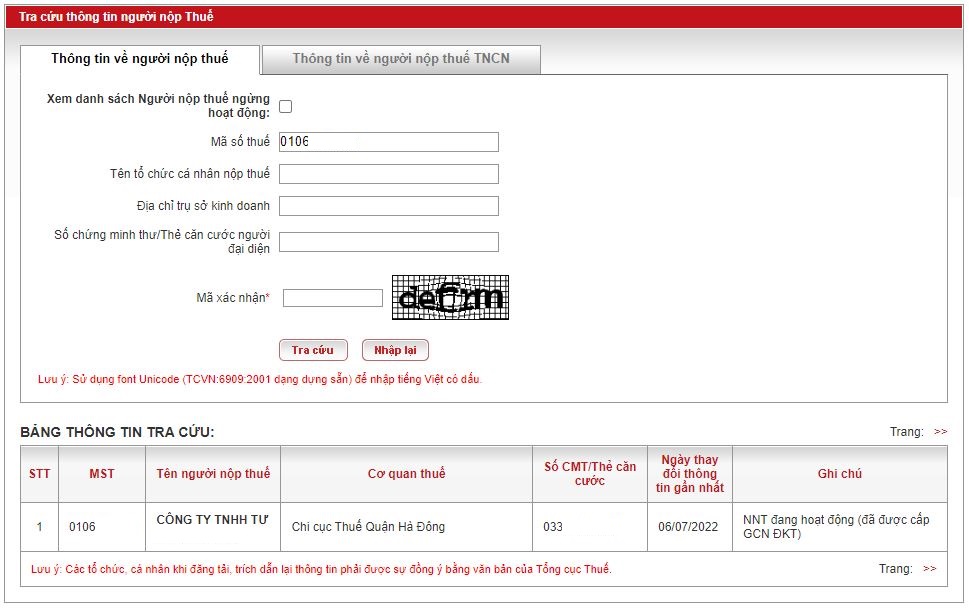

Cách tra cứu thông tin cơ quan thuế quản lý

Truy cập trang https://gdt.gov.vn/wps/portal > tra cứu thông tin người nộp thuế sau đó nhập mã số doanh nghiệp và mã captcha để tra thông tin

Về cơ sở pháp lý

– Thông tư 127/2015/TT-BTC cấp mã số doanh nghiệp thành lập mới và phân công cơ quan thuế quản lý

– Quyết định 2845/QĐ-BTC phân công cơ quan thuế quản lý người nộp thuế

Quy định cụ thể về việc phân công cơ quan thuế quản lý

Theo quy định tại khoản 2 điều 3 thông tư 127/2015/TT-BTC việc phân công cơ quan thuế quản lý giữa cục thuế và chi cục thuế như sau:

a) Cục Thuế trực tiếp quản lý đối với các doanh nghiệp:

a.1) Doanh nghiệp nhà nước.

Riêng doanh nghiệp có phần vốn góp của nhà nước, Cục Thuế căn cứ tình hình thực tế tại địa phương và quy định tại khoản 1 và khoản 2 Điều này để đề xuất phân công cơ quan thuế quản lý đối với doanh nghiệp;

a.2) Doanh nghiệp có vốn đầu tư nước ngoài; Doanh nghiệp dự án BOT, BTO, BT do nhà đầu tư thành lập để thiết kế, xây dựng, vận hành, quản lý công trình dự án và để thực hiện dự án khác theo quy định của pháp luật về đầu tư;

a.3) Doanh nghiệp hạch toán toàn ngành, doanh nghiệp hoạt động trên nhiều địa bàn (như thủy điện, bưu chính, viễn thông, xây dựng cơ bản…); doanh nghiệp có quy mô kinh doanh lớn; doanh nghiệp có số thu ngân sách được phân bố cho nhiều địa bàn cấp tỉnh hoặc nhiều địa bàn cấp huyện trên cùng tỉnh, thành phố được thụ hưởng theo quy định của pháp luật;

a.4) Doanh nghiệp có hoạt động kinh doanh thuộc ngành, nghề kinh doanh đặc thù, có tính chất pháp lý phức tạp như: hoạt động tài chính, ngân hàng, bảo hiểm, chứng khoán, kinh doanh bất động sản, kế toán, kiểm toán, hoạt động pháp luật, khai khoáng. Cục Thuế căn cứ tình hình thực tế tại địa phương và các nguyên tắc phân công quản lý thuế nêu tại khoản 1 Điều này để đề xuất phân công cơ quan thuế quản lý đối với doanh nghiệp;

b) Chi cục Thuế trực tiếp quản lý các doanh nghiệp còn lại có địa điểm hoạt động sản xuất kinh doanh trên địa bàn cấp huyện.

Ngoài ra Điểm a Khoản 1 Điều 6 và khoản 2,3 Điều 6 Quyết định 2845/QĐ-BTC Hướng dẫn về phân công cơ quan thuế quản lý đối với người nộp thuế như sau:

Điều 6. Hướng dẫn về phân công cơ quan thuế (Cục Thuế, Chi cục Thuế) quản lý đối với người nộp thuế

1. Người nộp thuế do Cục Thuế quản lý

Phân công cho Cục Thuế quản lý trực tiếp những người nộp thuế (trừ người nộp thuế, khoản thu do Tổng cục Thuế quản lý quy định tại Điều 5 Quy định này) theo các tiêu chí sau:

a) Đối với doanh nghiệp:

– Doanh nghiệp nhà nước (doanh nghiệp do Nhà nước nắm giữ 100% vốn điều lệ).

– Doanh nghiệp có vốn nhà nước (doanh nghiệp do Nhà nước nắm giữ dưới 100% vốn điều lệ), doanh nghiệp có vốn đầu tư nước ngoài, doanh nghiệp khác có quy mô kinh doanh lớn.

Cơ quan thuế xác định quy mô kinh doanh của doanh nghiệp căn cứ vào số vốn điều lệ (công ty trách nhiệm hữu hạn 1 thành viên, công ty trách nhiệm hữu hạn 2 thành viên trở lên, công ty cổ phần, công ty hợp danh), vốn đầu tư (đối với doanh nghiệp tư nhân) trên hồ sơ đăng ký doanh nghiệp (đối với doanh nghiệp đăng ký doanh nghiệp tại cơ quan đăng ký kinh doanh) do cơ quan đăng ký kinh doanh gửi đến, hoặc hồ sơ đăng ký thuế đối với doanh nghiệp thực hiện đăng ký thuế trực tiếp tại cơ quan thuế để phân công cơ quan thuế quản lý.

Việc xây dựng và phê duyệt tiêu thức phân công cơ quan thuế quản lý theo quy mô vốn của doanh nghiệp được thực hiện theo hướng dẫn tại Điều 7 Quy định này.

– Doanh nghiệp dự án hoặc doanh nghiệp trực tiếp thực hiện dự án (trường hợp không thành lập doanh nghiệp dự án) BOT, BTO, BT, BOO, BLT, BTL, O&M theo quy định của pháp luật về đầu tư.

– Doanh nghiệp có hoạt động kinh doanh chính thuộc ngành, nghề kinh doanh đặc thù, như hoạt động tài chính, ngân hàng, bảo hiểm, chứng khoán, kinh doanh bất động sản, kế toán, kiểm toán, luật sư, công chứng, khai khoáng và ngành nghề kinh doanh khác theo yêu cầu quản lý thuế củatừng địa phương.

– Doanh nghiệp thành lập và hoạt động trong các khu chế xuất, khu công nghiệp, khu kinh tế, khu công nghệ cao thuộc cơ quan cấp trung ương và cấp tỉnh quản lý.

– Doanh nghiệp có hoạt động xuất khẩu thường xuyên thuộc đối tượng được hoàn thuế giá trị gia tăng hàng hóa, dịch vụ xuất khẩu theo quy định của pháp luật về thuế giá trị gia tăng; hoặc doanh nghiệp có quan hệ liên kết, quan hệ với một trong các thành viên góp vốn với doanh nghiệp theo quy định của giao dịch kinh doanh giữa các bên có liên kết đang do Cục Thuế quản lý trực tiếp; doanh nghiệp có phát sinh hoạt động sản xuất kinh doanh trên nhiều địa bàn kê khai tập trung tại trụ sở chính và phân bổ số nộp ngân sách cho các địa bàn.

2. Người nộp thuế do Chi cục Thuế quản lý

Chi cục Thuế quản lý trực tiếp các người nộp thuế còn lại sau khi trừ các người nộp thuế do Tổng cục Thuế và Cục Thuế quản lý theo quy định tại Quy định này có địa điểm hoạt động sản xuất kinh doanh trên địa bàn cấp huyện.

3. Người nộp thuế là chi nhánh, văn phòng đại diện của doanh nghiệp, đơn vị trực thuộc của tổ chức (trừ chi nhánh, văn phòng đại diện của doanh nghiệp, đơn vị trực thuộc của tổ chức do Tổng cục Thuế quản lý trực tiếp theo quy định tại Điều 5 Quy định này).

a) Nếu chi nhánh, văn phòng đại diện của doanh nghiệp, đơn vị trực thuộc của tổ chức cùng địa bàn cấp tỉnh/thành phố với nơi doanh nghiệp, tổ chức đóng trụ sở thì phân công cơ quan thuế quản lý theo cơ quan thuế quản lý của doanh nghiệp, tổ chức.

b) Nếu chi nhánh, văn phòng đại diện của doanh nghiệp, đơn vị trực thuộc của tổ chức không cùng địa bàn cấp tỉnh/thành phố với nơi doanh nghiệp, tổ chức đóng trụ sở thì phân công cơ quan thuế quản lý theo cấp của cơ quan thuế quản lý của doanh nghiệp, tổ chức (doanh nghiệp, tổ chức do Cục Thuế quản lý thì chi nhánh, văn phòng đại diện của doanh nghiệp, đơn vị trực thuộc của tổ chức cũng do Cục Thuế quản lý).

Riêng Cục Thuế thành phố Hà Nội, Cục Thuế thành phố Hồ Chí Minh có số lượng chi nhánh, văn phòng đại diện, đơn vị trực thuộc lớn, Cục trưởng Cục Thuế phân công cơ quan thuế quản lý trực tiếp đối với chi nhánh, văn phòng đại diện, đơn vị trực thuộc trên địa bàn cho phù hợp với năng lực quản lý của Cục Thuế, Chi cục Thuế.

Theo các quy định này ,khách hàng có thể xác định rõ cơ quan thuế quản lý phù hợp với đơn vị của mình. Trong trường hợp có thắc mắc vui lòng liên hệ AZLAW để được hỗ tợ kịp thời và chính xác