Tự quyết toán thuế TNCN qua mạng (hoàn thuế TNCN)

Mẹo nhỏ: Tham gia nhóm hỗ trợ của AZLAW để được hỗ trợ và tư vấn MIỄN PHÍ các vấn đề liên quan trên Facebook tại đây

Tự quyết toán thuế TNCN để làm thủ tục hoàn thuế. Hướng dẫn hoàn thuế TNCN khi tự làm thủ tục quyết toán. Thủ tục quyết toán thuế TNCN 2024.

Đối với thuế TNCN thực tế có nhiều khó khăn do việc đi lại và thực hiện quyết toán tại cơ quan thuế nhiều người chưa nắm rõ. Trong bài viết này, AZLAW sẽ hướng dẫn khách hàng thủ tục tự quyết toán thuế TNCN để hoàn thuế.

Đối tượng được quyết toán thuế TNCN

Theo quy định tại điều 42 thông tư 80/2021/TT-BTC về việc hoàn thuế TNCN như sau:

Điều 42. Hồ sơ hoàn nộp thừa

1. Hồ sơ hoàn thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công

a) Trường hợp tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công thực hiện quyết toán cho các cá nhân có uỷ quyền

Hồ sơ gồm:

a.1) Văn bản đề nghị xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa theo mẫu số 01/DNXLNT ban hành kèm theo phụ lục I Thông tư này;

a.2) Văn bản ủy quyền theo quy định của pháp luật trong trường hợp người nộp thuế không trực tiếp thực hiện thủ tục hoàn thuế, trừ trường hợp đại lý thuế nộp hồ sơ hoàn thuế theo hợp đồng đã ký giữa đại lý thuế và người nộp thuế;

a.3) Bảng kê chứng từ nộp thuế theo mẫu số 02-1/HT ban hành kèm theo phụ lục I Thông tư này (áp dụng cho tổ chức, cá nhân trả thu nhập).

b) Trường hợp cá nhân có thu nhập từ tiền lương, tiền công trực tiếp quyết toán thuế với cơ quan thuế, có số thuế nộp thừa và đề nghị hoàn trên tờ khai quyết toán thuế thu nhập cá nhân thì không phải nộp hồ sơ hoàn thuế.

Cơ quan thuế giải quyết hoàn căn cứ vào hồ sơ quyết toán thuế thu nhập cá nhân để giải quyết hoàn nộp thừa cho người nộp thuế theo quy định.

Do vậy, đối tượng hoàn thuế TNCN phải đáp ứng các điều kiện:

– Có số thuế TNCN nộp thừa

– Có mã số thuế TNCN

– Có đề nghị hoàn thuế

Các bước quyết toán thuế TNCN

Đăng ký tài khoản thuế điện tử

1. Cách thứ nhất: Đăng ký tài khoản giao dịch thuế điện tử qua Cổng dịch vụ công quốc gia (Cổng DVCQG)

Để đăng ký tài khoản giao dịch thuế điện tử trên Cổng DVCQG cá nhân NNT phải có tài khoản giao dịch trên cổng dịch vụ công quốc gia. Nếu chưa có tài khoản trên dịch vụ công quốc gia có thể đăng ký để được cấp một tài khoản của Cổng dịch vụ công Quốc gia theo hướng dẫn tại đường link (Hướng dẫn cách đăng ký tại địa chỉ: https://dichvucong.gov.vn/p/home/dvc-huong-dan-cong-dan-doanh-nghiep.html). Sau khi đăng nhập thành công trên Cổng DVCQG, cá nhân bắt đầu thực hiện các bước tạo tài khoản giao dịch thuế điện tử như sau:

– Bước 1: NNT đăng nhập vào Cổng DVCQG theo đường dẫn http://dichvucong.gov.vn; sau đó, vào chức năng “Thanh toán trực tuyến” -> “Nộp thuế cá nhân/Trước bạ” -> “Kê khai thuế cá nhân”.

– Bước 2: NNT nhập thông tin “Đăng ký tài khoản cá nhân” về Mã số thuế và Mã kiểm tra, đồng thời chọn đối tượng “Cá nhân” để truy cập.

– Bước 3: NNT kiểm tra và nhập thông tin tại màn hình hiển thị “Thông tin đăng ký tài khoản cá nhân” – Trường hợp CMT/CCCD của NNT đã đăng ký với Cổng DVCQG trùng khớp với CMT/CCCD theo thông tin MST thì hệ thống tự động hiển thị các thông tin Mã số thuế, Tên cá nhân, Tỉnh/Thành phố cư trú, Chứng minh thư, Cơ quan thuế quản lý.

+ Đồng thời hệ thống tự động hiển thị Số điện thoại và thư điện tử Email theo thông tin Cổng DVCQG; nếu không có Email thì đề nghị NNT nhập thông tin.

+ NNT nhấn “Tiếp tục”- Trường hợp CMT/CCCD của NNT đã đăng ký với Cổng DVCQG khác với CMT/CCCD theo thông tin MST thì hệ thống hiển thị cảnh báo: “Số CNTND/CCCD không khớp giữa Cổng DVCQG với thông tin của cơ quan thuế. Đề nghị NNT thực hiện thay đổi thông tin với cơ quan thuế” và không chấp nhận NNT đăng ký.

– Bước 4: Hệ thống hiển thị “Tờ khai Đăng ký giao dịch với cơ quan thuế bằng phương thức điện tử” – mẫu số 01/ĐK-TĐT (Ban hành kèm theo Thông tư số 110/2015/TT-BTC) với các thông tin đã kê khai, NNT kiểm tra thông tin và nhấn “Hoàn thành đăng ký”.

Xem thêm: Đăng ký tài khoản giao dịch thuế điện tử

2. Cách thứ hai: NNT đăng ký trực tuyến và đến trực tiếp cơ quan thuế để được phê duyệt và kích hoạt tài khoản giao dịch thuế điện tử

– Bước 1: NNT truy cập vào đường dẫn https://canhan.gdt.gov.vn/, NNT chọn “Đăng ký”, sau đó nhập Mã số thuế và Mã kiểm tra, đồng thời tích chọn đối tượng “Cá nhân” và nhấn “Đăng ký” để truy cập.

– Bước 2: NNT nhập thông tin Số điện thoại, Email, Mã xác nhận theo màn hình hiển thị và nhấn “Tiếp tục” để sang bước tiếp theo.

– Bước 3: Hệ thống hiển thị “Tờ khai Đăng ký giao dịch với cơ quan thuế bằng phương thức điện tử” – Mẫu số 01/ĐK-TĐT (Ban hành kèm theo Thông tư số 110/2015/TT-BTC), NNT kiểm tra thông tin và nhấn “Hoàn thành đăng ký”.Hệ thống đưa ra thông báo “Để bảo mật thông tin, đề nghị bạn đến CQT gần nhất để hoàn thành đăng ký (cần mang theo CMTND/Thẻ CCCD/Hộ chiếu)”.Sau đó, NNT đến Bộ phận một cửa, cung cấp mã số thuế cho cán bộ thuế (CBT) đồng thời cung cấp cho CBT thông tin số điện thoại, địa chỉ email (nếu có thay đổi) để CBT xác nhận tài khoản. NNT nhận bản đăng ký mẫu 01/ĐK-TĐT do CBT in từ ứng dụng, kiểm tra lại thông tin và ký vào bản đăng ký gửi CBT.Hệ thống sẽ gửi Thông báo về tài khoản giao dịch thuế điện tử về hòm thư điện tử và điện thoại của cá nhân. Cá nhân đăng nhập bằng “Số tài khoản”, “Mật khẩu” trong Thông báo để sử dụng các dịch vụ thuế điện tử trên Cổng thông tin điện tử Tổng cục Thuế.

3. Cách thứ ba: NNT đến đăng ký trực tiếp tại cơ quan thuế

NNT nộp Tờ khai mẫu 01/ĐK-TĐT (Ban hành kèm theo Thông tư số 110/2015/TT-BTC) và Giấy tờ tùy thân như CMND hoặc Thẻ CCCD tại Bộ phận một cửa.

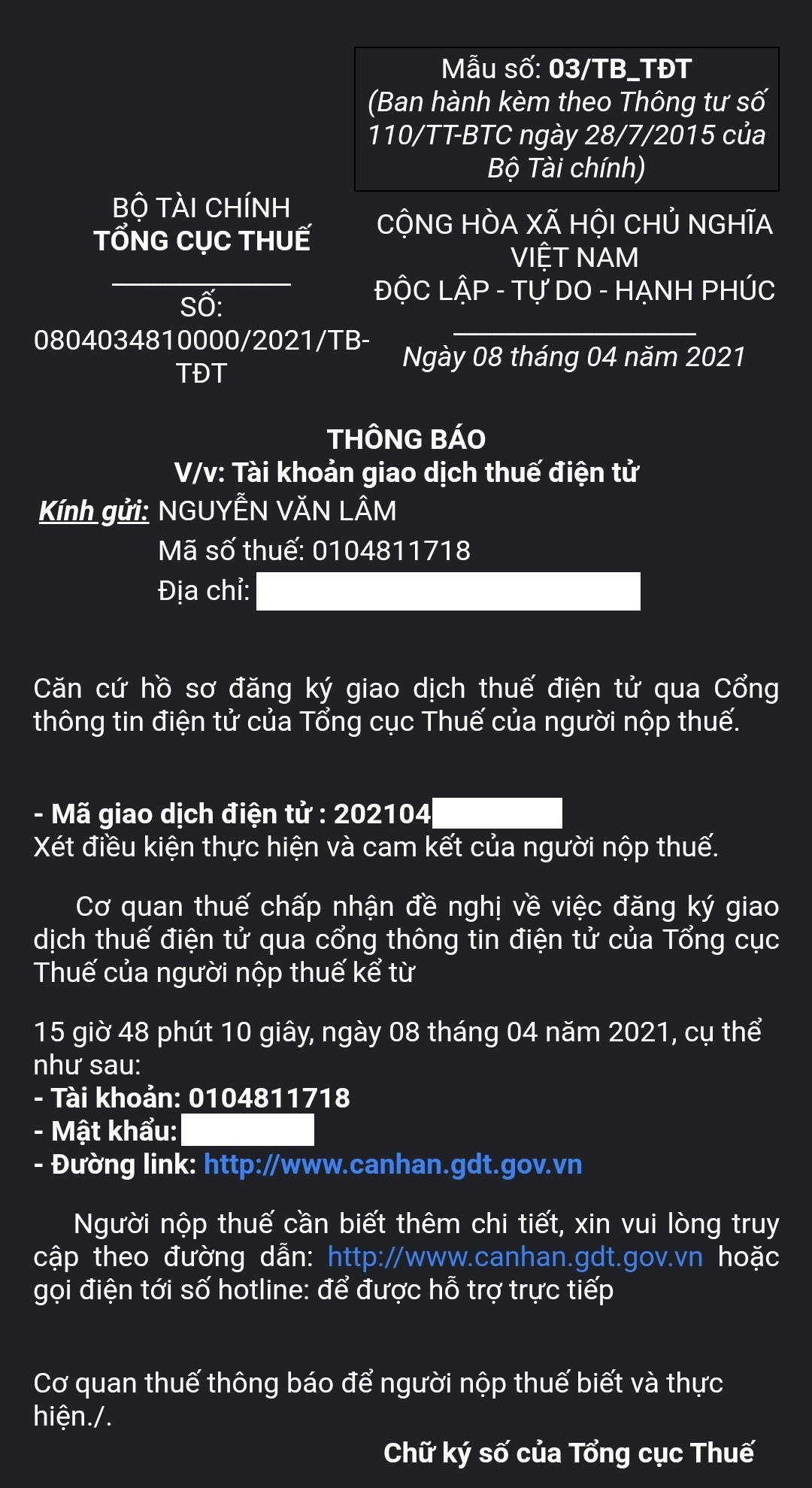

Sau khi tiến hành đăng ký tài khoản xong, cơ quan thuế sẽ gửi thông tin mã số thuế và mật khẩu cho NNT qua email (như hình dưới đây)

Kê khai, nộp hồ sơ quyết toán thuế TNCN

1. Chuẩn bị hồ sơ

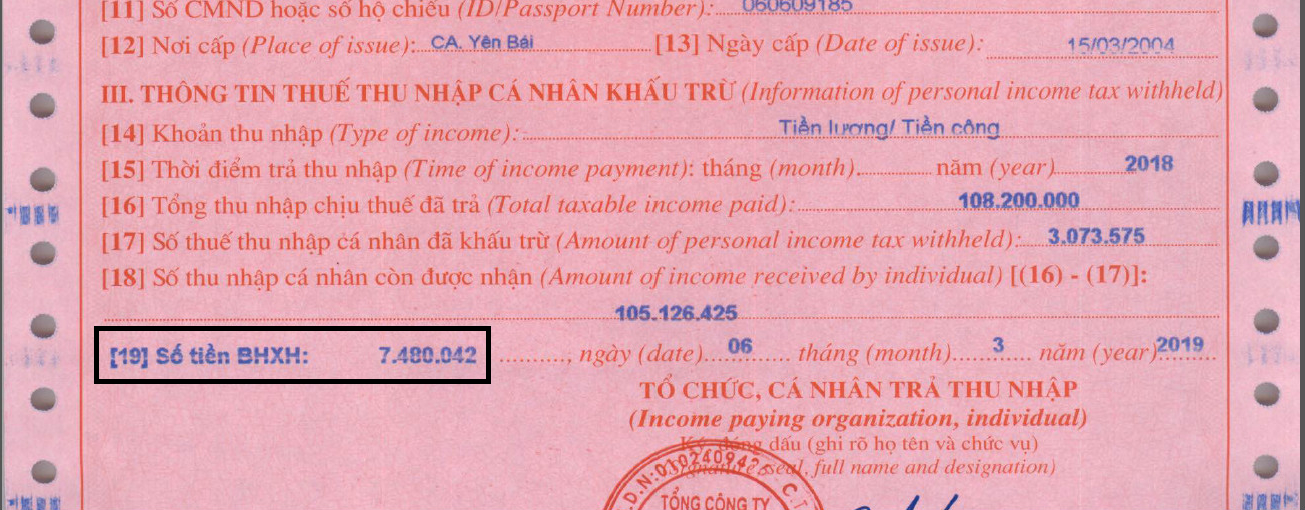

- Chứng từ khấu trừ thuế thu nhập cá nhân (do tổ chức chi trả thu nhập cấp). Trường hợp có đóng bảo hiểm in thêm mục 19 như hình hoặc ghi tay (nếu viết tay). Nếu không in mà có đóng BHXH thì có thể làm xác nhận riêng

- Xác nhận thu nhập của công ty

- Thông tin người phụ thuộc (giấy khai sinh, cmnd, ngày sinh, thời gian đăng ký phụ thuộc) và thông tin vợ/chồng của người nộp thuế

- Thông tin số tài khoản ngân hàng và tên ngân hàng

2. Gửi hồ sơ

Việc hoàn thuế đối với trường hợp có uỷ quyền thực hiện sẽ do công ty thực hiện tại điều 48 ở trên. Các trường hợp tự hoàn thuế thực hiện như sau:

Bước 1: Lập tờ khai quyết toán thuế TNCN mẫu 02/QTT-TNCN và bảng kê 02-1/BK-QTT-TNCN (nếu có người phụ thuộc). Sử dụng phần mềm hỗ trợ kê khai thuế HTKK mẫu mới nhất trên trang của tổng cục thuế gdt.gov.vn sau đó kết xuất file XML (Lưu ý không sửa đổi tên file khi kết xuất). Trường hợp gửi online có thể khai trực tiếp trên trang canhan.gdt.gov.vn để hệ thống tự xác định cơ quan thuế thực hiện quyết toán.

Bước 2: Gửi tờ khai quyết toán thuế qua mạng

Truy cập website thuedientu.gdt.gov.vn rồi chọn phần “cá nhân” hoặc truy cập trực tiếp tại canhan.gdt.gov.vn để đăng nhập và chọn mục quyết toán thuế. Nhập mã số thuế và mật khẩu đã nhận được tại hướng dẫn trên.

Bước 3: Đối với trường hợp đã có tài khoản điện tử được cơ quan thuế xác nhận thì không cần nộp bản cứng. Trường hợp chưa có tài khoản sau khi đã nộp tờ khai xong màn hình sẽ hiển thị “Đã gửi file thành công, đề nghị NNT in nội dung đã kê khai và nộp tại bộ phận một cửa của cơ quan thuế” NNT sau đó in hồ sơ và gửi kèm hồ sơ như sau:

– Tờ khai quyết toán thuế mẫu số 02/QTT-TNCN

– Bảng kê 02-1/BK-QTT-TNCN

– Chứng từ khấu trừ thuế thu nhập cá nhân

Người nộp hồ sơ mang theo giấy tờ chứng thực cá nhân (CMND, hộ chiếu) để xuất trình khi nộp hồ sơ. Nếu phát sinh số tiền nộp thêm thì NNT tiến hành nộp tiền tại kho bạc. Nếu đề nghị hoàn thuế thì cơ quan thuế sẽ xem xét và gửi hoàn thuế vào tài khoản trên tờ khai đã nộp.

Nộp thuế nếu phát sinh số thuế phải nộp

Thời gian giải quyết hoàn thuế chậm nhất là 06 ngày làm việc kể từ ngày nhận được đủ hồ sơ hoàn thuế, cơ quan thuế có trách nhiệm giải quyết thủ tục hoàn thuế TNCN theo Điều 34 Thông tư số 80/2021/TT-BTC:

Điều 32. Tiếp nhận hồ sơ đề nghị hoàn thuế

1. Đề nghị hoàn thuế bằng hồ sơ điện tử

a) Người nộp thuế gửi hồ sơ đề nghị hoàn thuế điện tử qua Cổng thông tin điện tử của Tổng cục Thuế hoặc qua các Cổng thông tin điện tử khác theo quy định về giao dịch điện tử trong lĩnh vực thuế.

b) Việc tiếp nhận hồ sơ đề nghị hoàn thuế điện tử của người nộp thuế được thực hiện theo quy định về giao dịch điện tử trong lĩnh vực thuế.

c) Trong thời hạn 03 ngày làm việc kể từ ngày ghi trên Thông báo tiếp nhận hồ sơ đề nghị hoàn thuế theo mẫu số 01/TB-HT ban hành kèm theo phụ lục I Thông tư này, cơ quan thuế giải quyết hồ sơ hoàn thuế theo quy định tại Điều 27 Thông tư này (sau đây gọi là cơ quan thuế giải quyết hồ sơ hoàn thuế) trả Thông báo về việc chấp nhận hồ sơ đề nghị hoàn thuế theo mẫu số 02/TB-HT ban hành kèm theo phụ lục I Thông tư này hoặc Thông báo về việc không được hoàn thuế theo mẫu số 04/TB-HT ban hành kèm theo phụ lục I Thông tư này trong trường hợp hồ sơ không thuộc diện được hoàn thuế qua Cổng thông tin điện tử của Tổng cục Thuế hoặc qua các Cổng thông tin điện tử khác nơi người nộp thuế nộp hồ sơ đề nghị hoàn thuế điện tử.

Điều 34. Giải quyết hồ sơ hoàn thuế

1. Xác định số thuế được hoàn

a) Nguyên tắc xử lý khi cơ quan thuế xác định số thuế đủ điều kiện được hoàn khác số thuế người nộp thuế đề nghị hoàn:

a.1) Trường hợp số thuế đề nghị hoàn lớn hơn số thuế đủ điều kiện được hoàn thì người nộp thuế được hoàn bằng số thuế đủ điều kiện được hoàn.

a.2) Trường hợp số thuế đề nghị hoàn nhỏ hơn số thuế đủ điều kiện được hoàn thì người nộp thuế được hoàn bằng số thuế đề nghị hoàn.

b) Đối với hồ sơ hoàn thuế thuộc diện hoàn thuế trước.

Cơ quan thuế căn cứ hồ sơ hoàn thuế của người nộp thuế và thông tin về người nộp thuế do cơ quan thuế quản lý tại cơ sở dữ liệu để thực hiện kiểm tra hồ sơ của người nộp thuế tại trụ sở cơ quan thuế để xác định đối tượng và trường hợp được hoàn thuế, cụ thể:

b.1) Trường hợp hồ sơ hoàn thuế thuộc đối tượng và trường hợp được hoàn thuế, cơ quan thuế thực hiện đối chiếu số tiền thuế đề nghị hoàn tại hồ sơ hoàn thuế với hồ sơ khai thuế của người nộp thuế. Số tiền thuế được hoàn phải được khai thuế theo đúng quy định của Luật Quản lý thuế và các văn bản hướng dẫn thi hành.

b.2) Trường hợp chưa đủ thông tin để xác định hồ sơ hoàn thuế của người nộp thuế thuộc đối tượng và trường hợp được hoàn thuế, cơ quan thuế lập Thông báo giải trình, bổ sung thông tin, tài liệu theo mẫu số 01/TB-BSTT-NNT ban hành kèm theo Nghị định số 126/2020/NĐ-CP gửi người nộp thuế trong thời hạn 03 ngày làm việc kể từ ngày cơ quan thuế tiếp nhận hồ sơ đề nghị hoàn thuế của người nộp thuế. Trường hợp người nộp thuế thực hiện hoàn thuế điện tử, Thông báo được gửi qua Cổng thông tin điện tử của Tổng cục Thuế.

Trong thời hạn 10 ngày làm việc kể từ ngày cơ quan thuế ban hành Thông báo, người nộp thuế có trách nhiệm gửi văn bản giải trình hoặc bổ sung thông tin, tài liệu theo Thông báo của cơ quan thuế.

Hết thời hạn theo Thông báo của cơ quan thuế nhưng người nộp thuế không giải trình, bổ sung hồ sơ hoàn thuế; hoặc có văn bản giải trình, bổ sung nhưng không chứng minh được số thuế đã khai là đúng thì cơ quan thuế chuyển hồ sơ hoàn thuế sang diện kiểm tra trước hoàn thuế và gửi Thông báo về việc chuyển hồ sơ sang diện kiểm tra trước hoàn thuế theo mẫu số 05/TB-HT ban hành kèm theo phụ lục I Thông tư này cho người nộp thuế trong thời hạn 06 ngày làm việc kể từ ngày chấp nhận hồ sơ hoàn thuế theo quy định tại Điều 32 Thông tư này.

Khoảng thời gian kể từ ngày cơ quan thuế ban hành Thông báo giải trình, bổ sung thông tin, tài liệu đến ngày cơ quan thuế nhận được văn bản giải trình, bổ sung thông tin, tài liệu của người nộp thuế không tính trong thời hạn giải quyết hồ sơ hoàn thuế của cơ quan thuế.

Xem thêm: Dịch vụ hoàn thuế thu nhập cá nhân