Kê khai thuế theo ngày ký hay ngày lập hóa đơn

Mẹo nhỏ: Tham gia nhóm hỗ trợ của AZLAW để được hỗ trợ và tư vấn MIỄN PHÍ các vấn đề liên quan trên Facebook tại đây

Kê khai thuế đối với trường hợp hóa đơn điện tử thì theo ngày lập hóa đơn hay ngày ký trên hóa đơn. Tư vấn quy định về ngày trên hóa đơn đã lập

Xin chào AZLAW, hiện tại công ty chúng tôi có dùng nhiều dịch vụ của các đơn vị viễn thông và đề nhận được hóa đơn điện tử của các đơn vị này. Tuy nhiên trên hóa đơn khác nhau về ngày ký và ngày lập hóa đơn, cụ thể ngày lập hóa đơn điện thoại của tháng 6/2018 trong tháng 6/2018 tuy nhiên ngày ký lại là tháng 7. Vậy khi kê khai thuế thì đưa hóa đơn vào tháng 6 hay tháng 7?

Trả lời

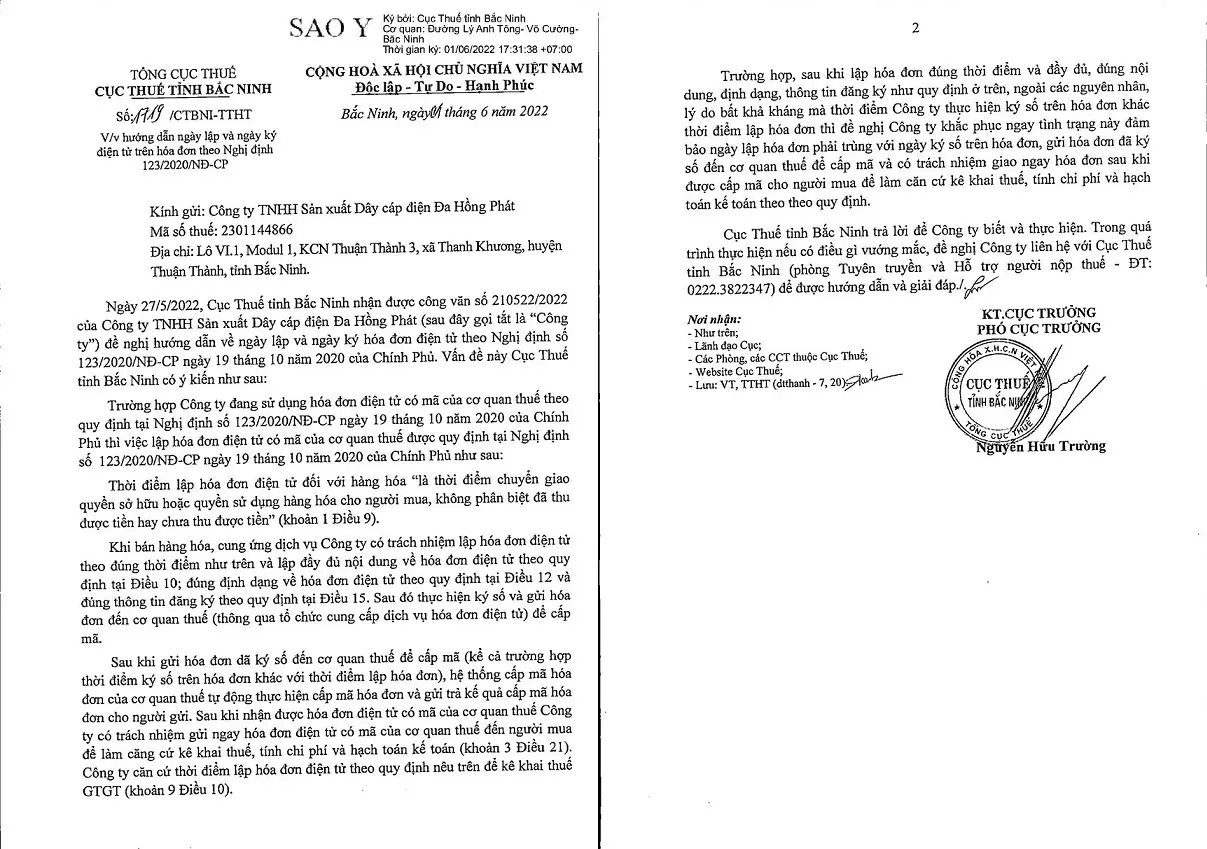

Đối với hóa đơn điện tử theo nghị định 123/2020/NĐ-CP và thông tư 78/2021/TT-BTC? Tại điều 9 nghị định 123/2020/NĐ-CP quy định về thời điểm lập hóa đơn quy định tương tự như theo thông tư 39/2014/NĐ-CP. Tuy nhiên, tại điều 10 nghị định 123/2020/NĐ-CP quy định về thời điểm kê khai, nộp thuế như sau:

Điều 10. Nội dung của hóa đơn

9. Thời điểm ký số trên hóa đơn điện tử là thời điểm người bán, người mua sử dụng chữ ký số để ký trên hóa đơn điện tử được hiển thị theo định dạng ngày, tháng, năm của năm dương lịch. Trường hợp hóa đơn điện tử đã lập có thời điểm ký số trên hóa đơn khác thời điểm lập hóa đơn thì thời điểm khai thuế là thời điểm lập hóa đơn.

Đối với hoá đơn theo thông tư 32/2011/TT-BTC? Về vấn đề này Cục thuế thành phố Hà Nội đã giải đáp một trường hợp tương tự theo công văn số Công văn số 58325/CT-TTHT ngày 25/08/2017, chúng tôi xin trình bày như sau:

– Căn cứ Thông tư số 32/2011/TT-BTC ngày 14/03/2011 của Bộ Tài chính hướng dẫn về khởi tạo, phát hành và sử dụng hóa đơn điện tử bán hàng hóa, cung ứng dịch vụ.

+ Tại Điều 3 quy định Hóa đơn điện tử.

“1.Hóa đơn điện tử là tập hợp các thông điệp dữ liệu điện tử về bán hàng hóa, cung ứng dịch vụ được gửi tạo, lập, gửi nhận, lưu trữ bằng phương tiện điện tử. Hóa đơn điện tử phải đáp ứng các nội dung quy định tại Điều 6 Thông tư này.

Hóa đơn điện tử được khởi tạo, lập, xử lý trên hệ thống máy tính của tổ chức đã được cấp mã số thuế khi bán hàng hóa, dịch vụ và được lưu trữ trên máy tính của các bên theo quy định của pháp luật về giao dịch điện tử.

Hóa đơn điện tử gồm các loại: hóa đơn xuất khẩu; hóa đơn giá trị gia tăng; hóa đơn bán hàng; hóa đơn khác gồm: tem, vé, thẻ, phiếu thu tiền bảo hiểm…; phiếu thu tiền cước vận chuyển hàng không, chứng từ thu cước phí vận tải quốc tế, chứng từ thu phí dịch vụ ngân hàng…, hình thức và nội dung được lập theo thông lệ quốc tế và các quy định của pháp luật có liên quan.

Hóa đơn điện tử đảm bảo nguyên tắc: xác định được số hóa đơn theo nguyên tắc liên tục và trình tự thời gian, mỗi số hóa đơn đảm bảo chỉ được lập và sử dụng một lần duy nhất.”

+ Tại tiết e điểm 1 Điều 6 quy định nội dung của hóa đơn điện tử.

“e) Chữ ký điện tử theo quy định của pháp luật của người bán; ngày, tháng năm lập và gửi hóa đơn. Chữ ký điện tử theo quy định của pháp luật của người mua trong trường hợp người mua là đơn vị kế toán.”

+ Tại Điều 8. Lập hóa đơn điện tử

“1. Lập hóa đơn điện tử là việc thiết lập đầy đủ các thông tin quy định tại Điều 6 Thông tư này khi bán hàng hóa, dịch vụ trên định dạng hóa đơn đã được xác định. Các hình thức lập hóa đơn điện tử:

– Người bán hàng hóa, dịch vụ (tổ chức khởi tạo hóa đơn điện tử) thực hiện lập hóa đơn điện tử tại hệ thống phần mềm lập hóa đơn điện tử của người bán;

– Người bán hàng hóa, dịch vụ (tổ chức khởi tạo hóa đơn điện tử) truy cập vào chương trình hệ thống lập hóa đơn điện tử của tổ chức trung gian cung cấp giải pháp hóa đơn điện tử để khởi tạo và lập hóa đơn điện tử.

2. Gửi hóa đơn điện tử là việc truyền dữ liệu của hóa đơn từ người bán hàng hóa, dịch vụ đến người mua hàng hóa, dịch vụ.

Các hình thức gửi hóa đơn điện tử:

– Gửi trực tiếp: Người bán hàng hóa, dịch vụ (tổ chức khởi tạo hóa đơn điện tử) thực hiện lập hóa đơn điện tử tại hệ thống phần mềm lập hóa đơn điện tử của người bán, ký điện tử trên hóa đơn và truyền trực tiếp đến hệ thống của người mua theo cách thức truyền nhận hóa đơn điện tử đã thỏa thuận giữa hai bên. Trường hợp người mua hàng hóa, dịch vụ là đơn vị kế toán thì người mua ký điện tử trên hóa đơn điện tử nhận được và truyền hóa đơn điện tử có đủ chữ ký điện tử cả hai bên cho người bán theo cách thức truyền nhận hóa đơn điện tử đã thỏa thuận giữa hai bên.”

– Căn cứ Thông tư số 39/2014/TT-BTC ngày 31/03/2014 của Bộ Tài chính hướng dẫn thi hành Nghị định số 51/2010/NĐ-CP ngày 14/5/2010 và Nghị định số 04/2014/NĐ-CP ngày 17/01/2014 của Chính phủ quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ:

+ Tại tiết a khoản 2 Điều 16 quy định về lập hóa đơn

“2. Cách lập một số tiêu thức cụ thể trên hóa đơn

a) Tiêu thức “Ngày tháng năm” lập hóa đơn

Ngày lập hóa đơn đối với bán hàng hóa là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

Ngày lập hóa đơn đối với cung ứng dịch vụ là ngày hoàn thành việc cung ứng dịch vụ, không phân biệt đã thu được tiền hay chưa thu được tiền. Trường hợp tổ chức cung ứng dịch vụ thực hiện thu tiền trước hoặc trong khi cung ứng dịch vụ thì ngày lập hóa đơn là ngày thu tiền…”

Do vậy, trường hợp ngày ký hóa đơn điện tử thực hiện sau ngày lập hóa đơn điện tử thì công ty phải căn cứ vào ngày lập hóa đơn điện tử để xác định nghĩa vụ kê khai, nộp thuế và hạch toán theo quy định.