Xử lý khi cá nhân có hai mã số thuế

Mẹo nhỏ: Tham gia nhóm hỗ trợ của AZLAW để được hỗ trợ và tư vấn MIỄN PHÍ các vấn đề liên quan trên Facebook tại đây

Người có 2 mã số thuế thì làm thế nào? Giải quyết vướng mắc khi cá nhân có 2 mã số thuế? Huỷ mã số thuế cá nhân?

Tại sao cá nhân có hai mã số thuế? Trên thực tế khi gặp trường hợp cá nhân có 2 mã số thuế khi sử dụng CMND để đăng ký mã số thuế cũ sau đó thay đổi sang căn cước công dân mà đơn vị sử dụng tiếp tục đăng ký (do không cập nhật mã số thuế khi thay đổi CMND). Trường hợp này cá nhân sẽ phải thực hiện chấm dứt hiệu lực mã số thuế thu nhập cá nhân được cấp sau và chỉ sử dụng mã số thuế được cấp đầu tiên để thực hiện kê khai nộp thuế hoặc khấu trừ các thu nhập phát sinh.

Cách xử lý khi cá nhân có hai mã số thuế: Theo hướng dẫn tại Công văn số 896/TCT-KK ngày 8/3/2016 của Tổng cục Thuế về việc thay đổi thông tin đăng ký thuế đối với cá nhân có thay đổi số CMND

Trường hợp cá nhân đã được cấp mã số thuế thu nhập cá nhân, sau đó cá nhân có thay đổi nơi đăng ký hộ khẩu thường trú ngoài phạm vi tỉnh, thành phố trực thuộc trung ương và được cấp CMND mới và số CMND mới (09 số tự nhiên hoặc 12 số tự nhiên) theo địa bàn cấp tỉnh, thành phố trực thuộc trung ương nơi chuyển đến, hoặc được cấp số định danh cá nhân theo quy định của Luật Căn cước công dân số 59/2014/QH13, thì cá nhân đó phải thực hiện thủ tục thay đổi thông tin đăng ký thuế theo quy định của pháp luật về quản lý thuế hiện hành. Không được cấp mã số thuế thu nhập cá nhân mới theo số CMND mới hoặc số định danh cá nhân mới.

Trường hợp cơ quan thuế địa phương nơi người nộp thuế chuyển đến đã cấp mã số thuế mới cho người nộp thuế theo số chứng minh thư mới hoặc số định danh cá nhân mới phải có trách nhiệm thực hiện thu hồi mã số thuế đã cấp không đúng nguyên tắc trên, đồng thời hướng dẫn và hỗ trợ người nộp thuế sử dụng mã số thuế đã được cấp để thực hiện kê khai, nộp thuế hoặc khấu trừ các thu nhập phát sinh theo quy định của pháp luật về thuế hiện hành.

Do vậy, trường hợp cá nhân có 2 mã số thuế (do sử dụng hai thẻ CMND để đăng ký) thì phải chấm dứt hiệu lực mã số thuế thu nhập cá nhân được cấp sau và chỉ sử dụng mã số thuế được cấp đầu tiên để thực hiện kê khai nộp thuế hoặc khấu trừ các thu nhập phát sinh theo quy định của pháp luật về thuế hiện hành. Cá nhân trực tiếp liên hệ cơ quan thuế nơi đã cấp mã số thuế theo CMND để làm thủ tục chấm dứt hiệu lực mã số thuế cấp sau theo đúng quy định.

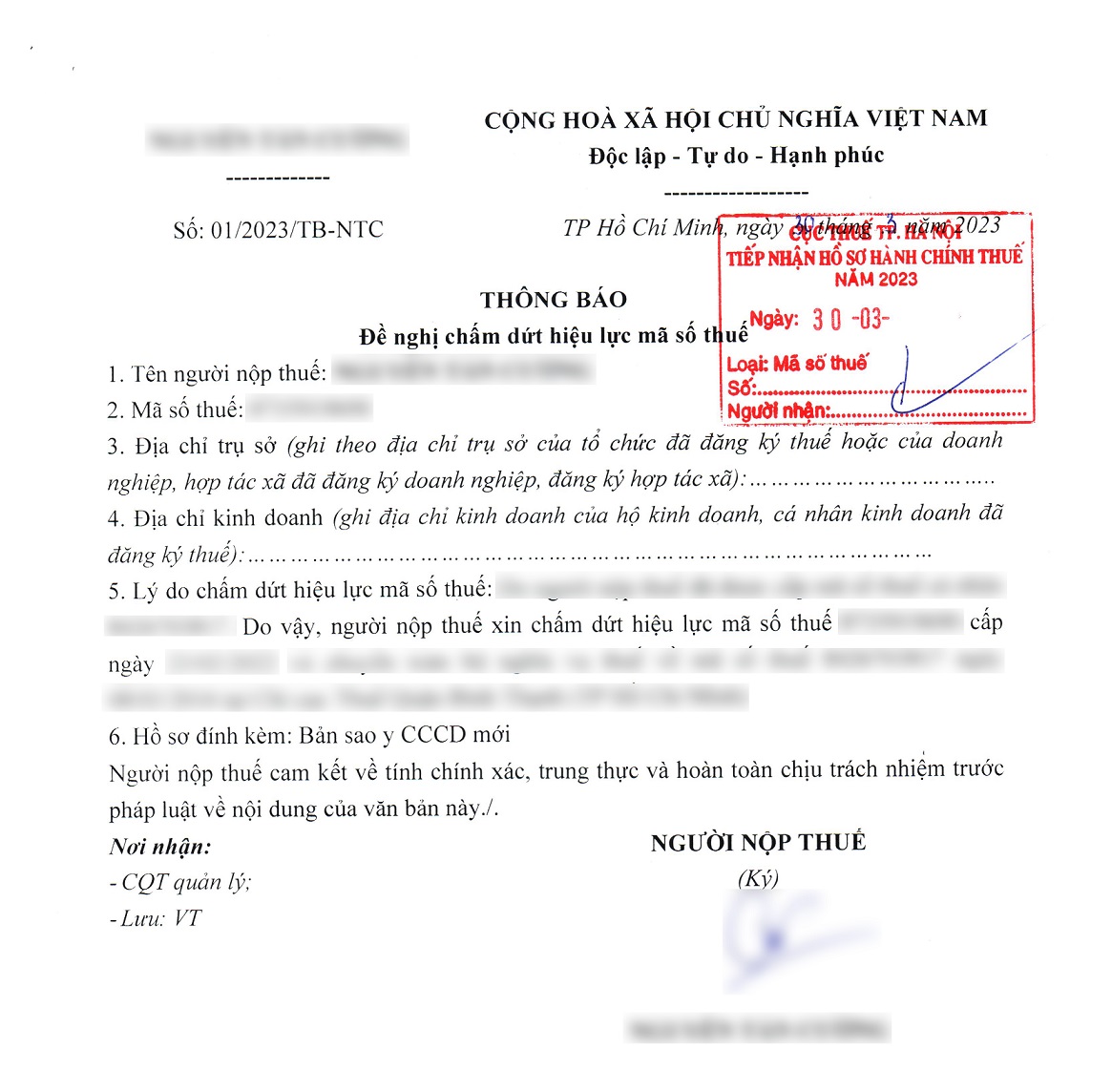

Thủ tục đóng (huỷ) mã số thuế cá nhân thứ hai: Cá nhân liên hệ cơ quan thuế có mã số thuế cấp sau để thực hiện thủ tục thu hồi mã số thuế đồng thời gửi mẫu 08-MST tới cơ quan thuế cấp mã số thuế đầu tiên để cập nhật thông tin CMND/CCCD mới. Hồ sơ chấm dứt hiệu lực mã số thuế gồm:

– Mẫu 24/ĐK-TCT theo thông tư 105/2020/TT-BTC

– Bản sao y CMND/CCCD mới của cá nhân

Xem thêm: Thủ tục hủy mã số thuế cá nhân

Sau khi hủy mã số thuế cá nhân thứ hai, cá nhân lưu ý làm thủ tục cập nhật lại số CMND/CCCD mới cho mã số thuế đầu tiên và tiếp tục sử dụng với mã số thuế ban đầu.

| BỘ TÀI CHÍNH TỔNG CỤC THUẾ ——- | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc ————— |

| Số: 896/TCT-KK V/v cấp mã số thuế đối với cá nhân nộp thuế thu nhập cá nhân | Hà Nội, ngày 08 tháng 03 năm 2016 |

Kính gửi: Cục Thuế các tỉnh, thành phố trực thuộc trung ương

Tổng cục Thuế nhận được phản ánh của một số Cục Thuế địa phương và công văn số 150/CT-KK&KTT đề ngày 19/01/2016 của Cục Thuế tỉnh Thanh Hóa đề nghị hướng dẫn về việc thay đổi thông tin đăng ký thuế đối với cá nhân có thay đổi số chứng minh nhân dân hoặc số định danh cá nhân. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

Căn cứ các quy định tại:

– Điểm a Khoản 3 Điều 3, Khoản 3 Điều 9 Thông tư số 80/2012/TT-BTC ngày 22/5/2012 của Bộ Tài chính hướng dẫn Luật Quản lý thuế về đăng ký thuế quy định về nguyên tắc cấp mã số thuế;

– Điều 9 Thông tư số 156/2013/TT-BTC ngày 06/11/2013 của Bộ Tài chính hướng dẫn thi hành một số Điều của Luật Quản lý thuế; Luật sửa đổi, bổ sung một số Điều của Luật Quản lý thuế và Nghị định số 83/2013/NĐ-CP ngày 22/7/2013 của Chính phủ quy định về thay đổi thông tin đăng ký thuế.

Căn cứ các quy định của pháp luật về đăng ký thuế nêu trên thì cá nhân được cấp một mã số thuế duy nhất, không thay đổi trong suốt cuộc đời của cá nhân đó và dùng để khai thuế, nộp thuế cho tất cả các loại thuế mà cá nhân phải nộp.

Trường hợp cá nhân đã được cấp mã số thuế thu nhập cá nhân, sau đó cá nhân có thay đổi nơi đăng ký hộ khẩu thường trú ngoài phạm vi tỉnh, thành phố trực thuộc trung ương và được cấp chứng minh nhân dân mới và số chứng minh nhân dân mới (09 số tự nhiên hoặc 12 số tự nhiên) theo địa bàn cấp tỉnh, thành phố trực thuộc trung ương nơi chuyển đến, hoặc được cấp số định danh cá nhân theo quy định của Luật Căn cước công dân số 59/2014/QH13, thì cá nhân đó phải thực hiện thủ tục thay đổi thông tin đăng ký thuế theo quy định của pháp luật về quản lý thuế hiện hành. Không được cấp mã số thuế thu nhập cá nhân mới theo số chứng minh nhân dân mới hoặc số định danh cá nhân mới.

Trường hợp cơ quan thuế địa phương nơi người nộp thuế chuyển đến đã cấp mã số thuế mới cho người nộp thuế theo số chứng minh thư mới hoặc số định danh cá nhân mới phải có trách nhiệm thực hiện thu hồi mã số thuế đã cấp không đúng nguyên tắc trên, đồng thời hướng dẫn và hỗ trợ người nộp thuế sử dụng mã số thuế đã được cấp để thực hiện kê khai, nộp thuế hoặc khấu trừ các thu nhập phát sinh theo quy định của pháp luật về thuế hiện hành.

Tổng cục Thuế thông báo để các Cục Thuế địa phương biết, thực hiện đúng quy định./.

Xem thêm: http://baochinhphu.vn/Tra-loi-cong-dan/Ca-nhan-co-2-ma-so-thue-khai-nop-thue-the-nao/369185.vgp

Cập nhật CCCD mới theo MST cũ

Sau khi thực hiện thủ tục hủy MST thứ hai, người nộp thuế tiến hành cập nhật thông tin CCCD mới theo MST đầu tiên bằng một trong các cách sau:

Cách 1: Người lao động thực hiện cập nhật CCCD trực tiếp tại cơ quan thuế hoặc qua tài khoản đăng ký giao dịch điện tử

Cách 2: Yêu cầu công ty chi trả thủ nhập cập nhật thông tin MST và gửi qua thuedientu.gdt.gov.vn

Xem thêm: Cập nhật CCCD vào mã số thuế

Dịch vụ hủy mã số thuế cá nhân: Trường hợp khách hàng không nắm rõ quy định hoặc không có thời gian xử lý khi có hai mã số thuế có thể liên hệ dịch vụ của chúng tôi. Chúng tôi sẽ hỗ trợ toàn bộ bao gồm quá trình huỷ mã số thuế cấp sau, cập nhật thông tin CCCD theo mã số thuế cũ cho khách hàng.

Câu hỏi thường gặp

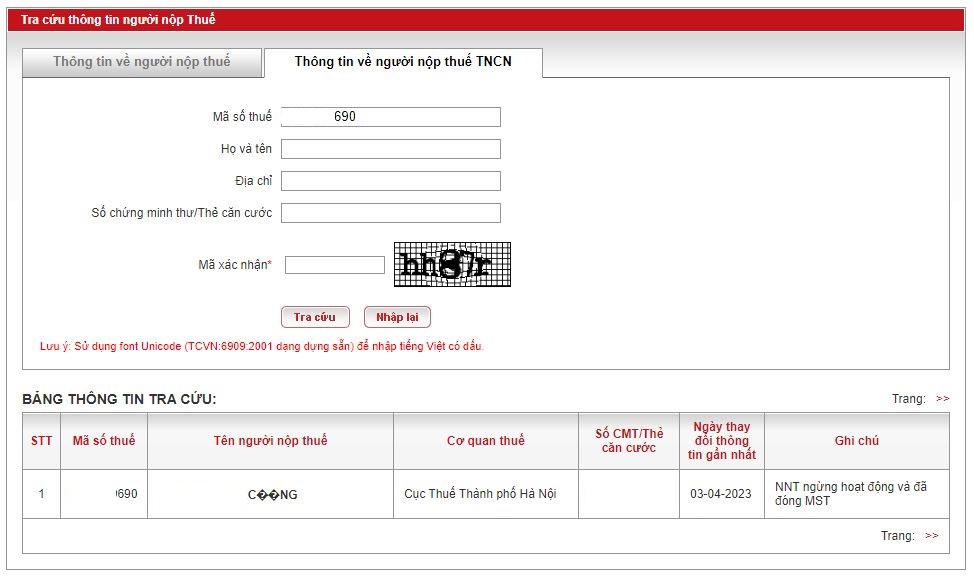

1. Thủ tục hủy mã số thuế cá nhân thứ 2? Để tra mã số thuế cá nhân thứ 2 khách hàng truy cập trang http://tracuunnt.gdt.gov.vn/tcnnt/mstcn.jsp và nhập số CMND/CCCD để tra mã số thuế sau đó xác định mã số thuế thứ hai là mã số thuế được cấp sau. Sau đó gửi 24/ĐK-TCT theo thông tư 105/2020/TT-BTC tới cơ quan thuế quản lý để hủy mã số thuế cá nhân.

2. Hủy mã số thuế online? Hiện tại, việc hủy mã số thuế cá nhân online chưa thể thực hiện. Tuy nhiên, khách hàng có thể gửi hồ sơ hủy mã số thuế cá nhân thứ 2 qua đường bưu chính (chuyển phát nhanh)