Chấm dứt mã số thuế cá nhân

Mẹo nhỏ: Tham gia nhóm hỗ trợ của AZLAW để được hỗ trợ và tư vấn MIỄN PHÍ các vấn đề liên quan trên Facebook tại đây

Thủ tục hủy, chấm dứt mã số thuế cá nhân thực hiện như thế nào? Cách để chấm dứt mã số thuế cá nhân theo quy định hiện hành.

Đối với một số trường hợp khách hàng có nhu cầu chấm dứt hiệu lực mã số thuế của cá nhân có hai mã số thuế. Trong bài viết này AZLAW sẽ hướng dẫn đầy đủ cách thức để chấm dứt hiệu lực mã số thuế cá nhân.

Tra cứu cơ quan quản lý mã số thuế

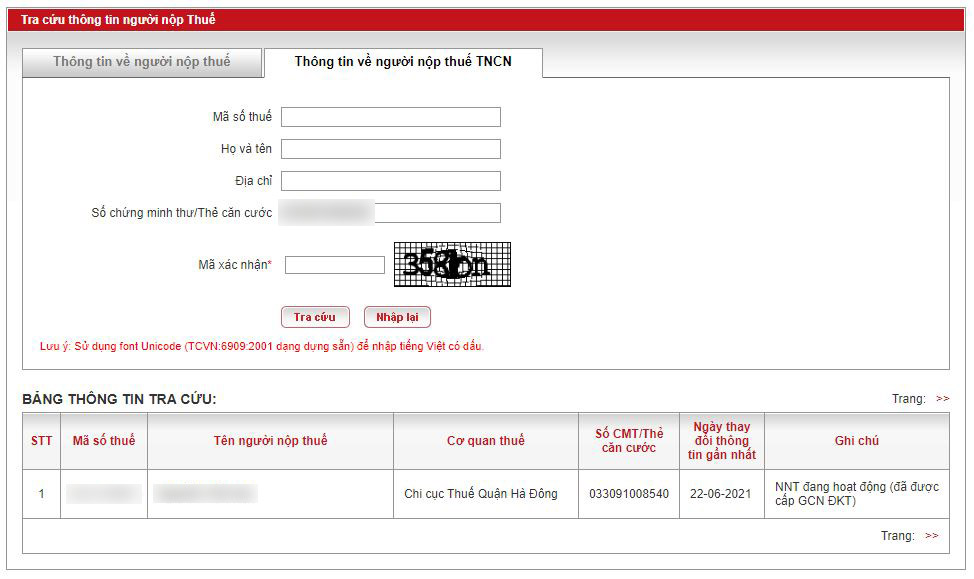

Khách hàng truy cập http://tracuunnt.gdt.gov.vn/tcnnt/mstdn.jsp và chọn phần “Thông tin về người nộp thuế TNCN” nhập thông tin Số chứng minh thư/Thẻ căn cước và mã xác nhận rồi chọn tra cứu. Màn hình tra cứu như sau:

Tại phần “Cơ quan thuế” là cơ quan thuế quản lý mã số thuế cá nhân của khách hàng (nơi thực hiện hủy mã số thuế). Sau khi xác định được nơi nộp hồ sơ chúng ta chuẩn bị hồ sơ để hủy mã số thuế. Lưu ý đối với trường hợp cá nhân có 2 mã số thuế thì sẽ hủy mã số thuế có ngày cấp sau.

Hồ sơ hủy mã số thuế cá nhân

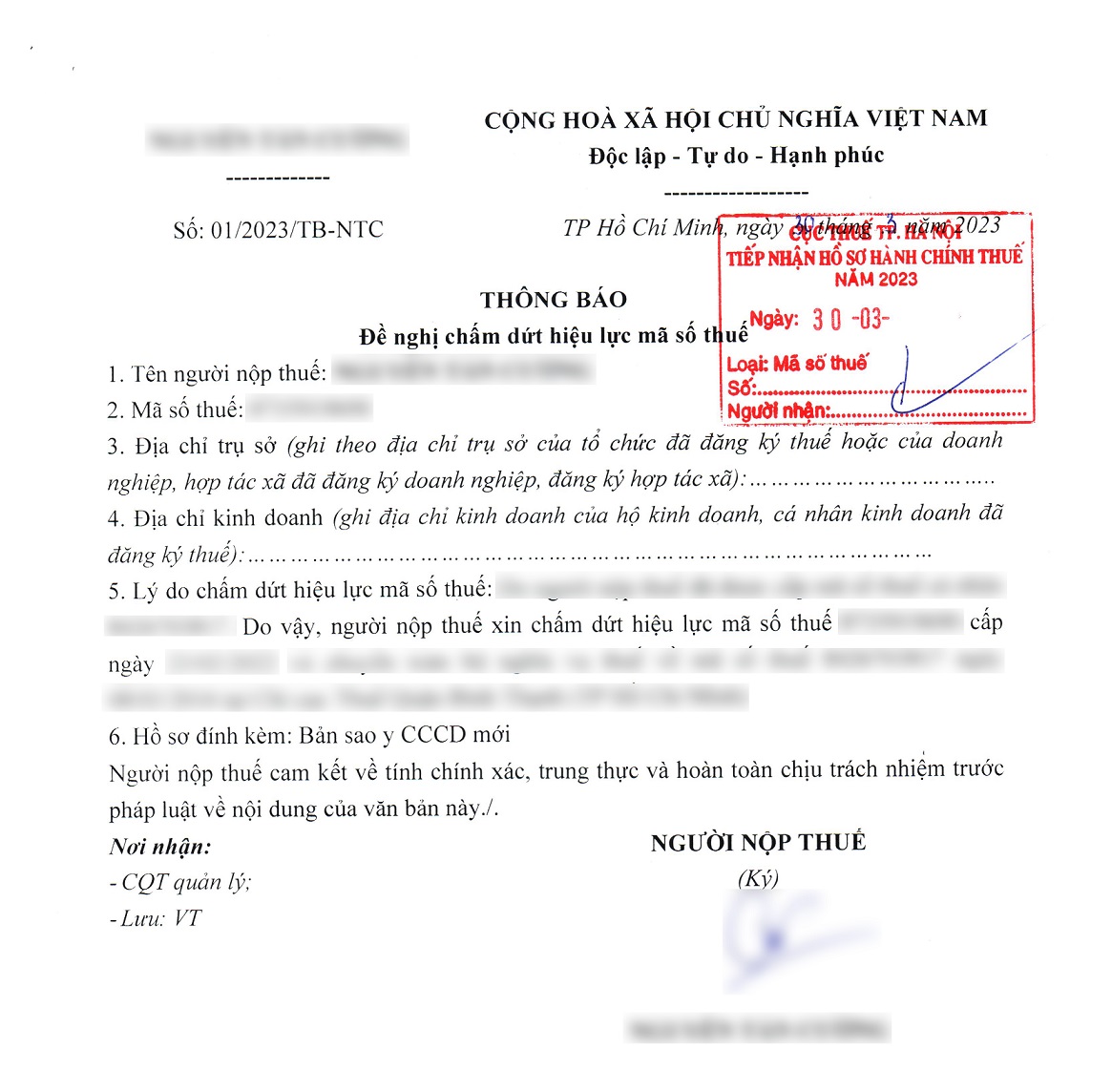

Hồ sơ hủy mã số thuế cá nhân theo mẫu 24/ĐK-TCT tại thông tư 105/2020/TT-BTC của Bộ Tài chính như sau:

Mẫu số: 24/ĐK-TCT

(Ban hành kèm theo Thông tư số 105/2020/TT-BTC ngày 03/12/2020 của Bộ Tài chính)

| TÊN NGƯỜI NỘP THUẾ ——- | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc ————— |

| Số: …………… | …., ngày … tháng … năm …. |

THÔNG BÁO

Đề nghị chấm dứt hiệu lực mã số thuế

1. Tên người nộp thuế (ghi theo tên NNT đã đăng ký thuế hoặc đăng ký doanh nghiệp):

2. Mã số thuế: …………………………………………………………………………………….

3. Địa chỉ trụ sở (ghi theo địa chỉ trụ sở của tổ chức đã đăng ký thuế hoặc của doanh nghiệp, hợp tác xã đã đăng ký doanh nghiệp, đăng ký hợp tác xã): ………………………………………………..

4. Địa chỉ kinh doanh (ghi địa chỉ kinh doanh của hộ kinh doanh, cá nhân kinh doanh đã đăng ký thuế): …………………………………………………………

5. Lý do chấm dứt hiệu lực mã số thuế: ………………………………………………………………….

6. Hồ sơ đính kèm: …………………………………………………………………………………………………………………

Người nộp thuế cam kết về tính chính xác, trung thực và hoàn toàn chịu trách nhiệm trước pháp luật về nội dung của văn bản này./.

Nơi nhận: – CQT quản lý; – Lưu: VT | NGƯỜI NỘP THUẾ hoặc NGƯỜI ĐẠI DIỆN THEO PHÁP LUẬT (Ký, ghi rõ họ tên và đóng dấu) |

Ghi chú:

Người nộp thuế là tổ chức không phải đóng dấu khi đăng ký thuế và hộ kinh doanh, cá nhân kinh doanh không phải đóng dấu vào văn bản này.

Cách thức nộp hồ sơ hủy mã số thuế cá nhân

Theo quy định tại điều 6 thông tư 105/2020/TT-BTC và điều 41 luật quản lý thuế 2019 quy định về việc nộp hồ sơ chấm dứt hiệu lực mã số thuế như sau:

Điều 6. Tiếp nhận hồ sơ đăng ký thuế

Thông tư 105/2020/TT-BTC

1. Hồ sơ của người nộp thuế

Hồ sơ đăng ký thuế gồm hồ sơ đăng ký thuế lần đầu; hồ sơ thay đổi thông tin đăng ký thuế; thông báo tạm ngừng hoạt động, kinh doanh hoặc tiếp tục hoạt động sau tạm ngừng hoạt động, kinh doanh trước thời hạn; hồ sơ chấm dứt hiệu lực mã số thuế; hồ sơ khôi phục mã số thuế được tiếp nhận theo quy định tại Khoản 2, Khoản 3 Điều 41 Luật Quản lý thuế.

Điều 41. Trách nhiệm của Bộ trưởng Bộ Tài chính, cơ quan thuế trong việc đăng ký thuế

Luật quản lý thuế 2019

…

2. Cơ quan thuế tiếp nhận hồ sơ đăng ký thuế của người nộp thuế qua các hình thức sau:

a) Nhận hồ sơ trực tiếp tại cơ quan thuế;

b) Nhận hồ sơ gửi qua đường bưu chính;

c) Nhận hồ sơ điện tử qua cổng giao dịch điện tử của cơ quan thuế và từ hệ thống thông tin quốc gia về đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh.

Như vậy, người nộp thuế có thể lựa chọn các cách để nộp hồ sơ theo quy định trên. Nhiều trường hợp đối với người nộp thuế ở xa cơ quan thuế có thể lựa chọn hình thức hủy mã số thuế cá nhân qua đường bưu chính.

Hủy mã số thuế cá nhân online

Hiện tại, việc hủy mã số thuế cá nhân online chưa thể thực hiện được. Do vậy, khách hàng vui lòng thực hiện trực tiếp tại cơ quan thuế hoặc thực hiện hồ sơ qua đường bưu chính.

Trường hợp khách hàng có nhu cầu sử dụng dịch vụ hủy mã số thuế cá nhân có thể liên hệ AZLAW theo các kênh bên dưới để được hỗ trợ một cách tốt nhất.