Chấm dứt (giải thể) VPĐD thương nhân nước ngoài

Mẹo nhỏ: Tham gia nhóm hỗ trợ của AZLAW để được hỗ trợ và tư vấn MIỄN PHÍ các vấn đề liên quan trên Facebook tại đây

Hồ sơ, trình tự, thủ tục chấm dứt (giải thể) văn phòng đại diện của thương nhân nước ngoài. Những công việc cần làm khi chấm dứt hoạt động văn phòng đại diện nước ngoài

Để tìm hiểu hoạt động cũng như mở rộng hơn hoạt động sản xuất kinh doanh thương nhân nước ngoài thường thành lập văn phòng đại diện của công ty mình ở các nước thực hiện chức năng của một văn phòng liên lạc hay thực hiện các hoạt động nghiên cứu, cung cấp thông tin, hỗ trợ doanh nghiệp tiếp cận với thị trường và đối tác mới. Nhưng vì nhiều lý do khách quan mà muốn chấm dứt hoạt động của văn phòng đại diện khi đó cần thực hiện thủ tục ra sao?

Trường hợp chấm dứt hoạt động VPĐD nước ngoài:

Theo quy định tại điều 35 nghị định 07/2016/NĐ-CP các trường hợp chấm dứt hoạt động VPĐD thương nhân nước ngoài gồm:

– Theo đề nghị của thương nhân nước ngoài. Việc thành lập văn phòng đại diện dựa trên nhu cầu của doanh nghiệp với chức năng hỗ trợ doanh nghiệp tiếp cận với khách hàng và đối tác không thực hiện chức năng kinh doanh, do đó khi không còn nhu cầu nữa doanh nghiệp có thể quyết định chấm dứt hoạt động của văn phòng đại diện

– Khi thương nhân nước ngoài chấm dứt hoạt động theo pháp luật của quốc gia, vùng lãnh thổ nơi thương nhân đó thành lập hoặc đăng ký kinh doanh. Văn phòng đại diện là đơn vị phụ thuộc vào doanh nghiệp, là đại diện cho quyền và lợi ích hợp pháp của doanh nghiệp theo uỷ quyền và bảo vệ các quyền và lợi ích đó. Vì vậy khi doanh nghiệp đó không còn tồn tại thì văn phòng đại diện đương nhiên cũng sẽ chấm dứt hoạt động.

– Theo quy định tại Nghị định 07/2016/NĐ-CP thì Giấy phép thành lập Văn phòng đại diện của thương nhân nước ngoài có thời hạn 05 năm nhưng không vượt quá thời hạn còn lại của Giấy đăng ký kinh doanh hoặc giấy tờ có giá trị tương đương của thương nhân nước ngoài trong trường hợp giấy tờ đó có quy định về thời hạn. Do đó hết thời hạn hoạt động theo Giấy phép thành lập Văn phòng đại diện mà thương nhân nước ngoài không đề nghị gia hạn thì văn phòng đại diện sẽ chấm dứt hoạt động

– Trường hợp khi hết thời gian hoạt động theo Giấy phép thành lập Văn phòng đại diện mà không được Cơ quan cấp Giấy phép đồng ý gia hạn thì khi đó văn phòng đại diện cũng sẽ chấm dứt hoạt động

– Bị thu hồi Giấy phép thành lập Văn phòng đại diện gồm:

Không hoạt động trong 01 năm và không phát sinh các giao dịch với Cơ quan cấp giấy phép.

Không báo cáo về hoạt động của Văn phòng đại diện, Chi nhánh trong 02 năm liên tiếp.

Không gửi báo cáo, cung cấp tài liệu hoặc giải trình những vấn đề có liên quan đến hoạt động của mình tới Cơ quan cấp Giấy phép trong thời hạn 06 tháng, kể từ ngày hết hạn gửi báo cáo hoặc có yêu cầu bằng văn bản.

– Thương nhân nước ngoài, Văn phòng đại diện, Chi nhánh không còn đáp ứng một trong những điều kiện theo quy định tại điều 7 Nghị định 07/2016/NĐ-CP để thành lập văn phòng đại diện.

Thủ tục chấm dứt hoạt động văn phòng đại diện:

Khi thực hiện việc chấm dứt hoạt động văn phòng đại diện, VPĐD phải niêm yết công khai về việc chấm dứt tại trụ sở của văn phòng đại diện. Sau đó, việc chấm dứt văn phòng đại diện thực hiện như sau:

Niêm yết công khai việc chấp dứt hoạt động VPĐD

Theo quy định tại điều 38 nghị định 07/2016/NĐ-CP quy định việc niêm yết công khai như sau:

Điều 38. Các nghĩa vụ có liên quan đến việc chấm dứt hoạt động của Văn phòng đại diện, Chi nhánh

1. Ngoài việc thực hiện thủ tục chấm dứt hoạt động theo quy định tại Điều 36 và Điều 37 Nghị định này, thương nhân nước ngoài, Văn phòng đại diện, Chi nhánh phải niêm yết công khai về việc chấm dứt hoạt động tại trụ sở của Văn phòng đại diện, Chi nhánh và thực hiện các nghĩa vụ khác theo quy định pháp luật khi Văn phòng đại diện, Chi nhánh chấm dứt hoạt động.

Trường hợp không niêm yết công khai sẽ bị xử phạt theo quy định tại nghị định 98/2020/NĐ-CP

Điều 67. Hành vi vi phạm về thành lập và hoạt động của văn phòng đại diện của thương nhân nước ngoài tại Việt Nam (sau đây gọi tắt là văn phòng đại diện)

1. Phạt tiền từ 5.000.000 đồng đến 10.000.000 đồng đối với một trong các hành vi vi phạm sau đây:

a) Kê khai không trung thực các nội dung trong hồ sơ đề nghị cấp, cấp lại, điều chỉnh hoặc gia hạn giấy phép thành lập văn phòng đại diện;

b) Không thực hiện việc niêm yết công khai theo quy định khi chấm dứt hoạt động của văn phòng đại diện.

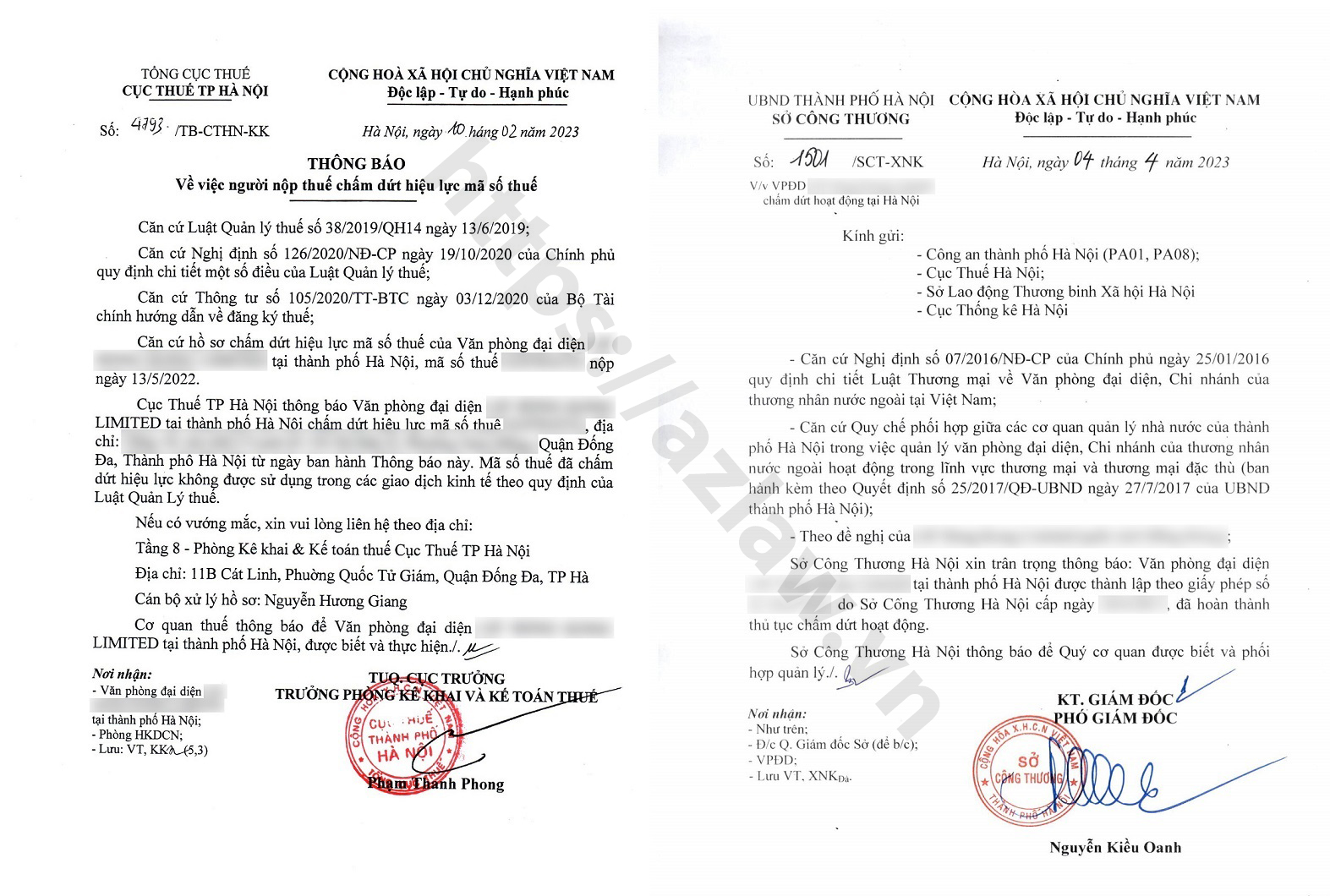

Đóng MST VPĐD tại cục thuế

Thực hiện thủ tục chấm dứt hiệu lực mã số thuế tại cơ quan thuế trực tiếp quản lý (cục thuế cấp tỉnh, thành phố nơi văn phòng đại diện đặt trụ sở). Hồ sơ chấm dứt hiệu lực mã số thuế bao gồm:

– Tờ khai chấm dứt hiệu lực mã số thuế mẫu số 24/ĐK-TCT thông tư 86/2024/TT-BTC

– Văn bản chấm dứt hoạt động văn phòng đại diện

Sau khi thực hiện xem xét và giải quyết toàn bộ các nghĩa vụ sẽ nhận được xác nhận đóng mã số thuế của cơ quan thuế

Tại bước này, văn phòng đại diện cần chuẩn bị đầy đủ các tài liệu để cơ quan thuế tiến hành kiểm tra tại đơn vị gồm:

1. Giấy phép thành lập văn phòng đại diện

2. Báo cáo hoạt động thường niên gửi Sở Công thương Hà Nội

3. Thư bổ nhiệm Trưởng đại diện

4. Chính sách công ty mẹ liên quan đến quyền lợi của nhân viên;

5. Sao kê tài khoản ngân hàng

6. Sổ tiền mặt, sổ sách kế toán của văn phòng thể hiện việc thu chi cho hoạt động của văn phòng và chứng từ liên quan các năm

7. Hợp đồng lao động, các quyết định tăng lương, bảng ký nhận thu nhập

8. Thư xác nhận thu nhập hàng năm đối với người nước ngoài có chữ ký của Tổng giám đốc công ty mẹ ở nước ngoài; Xác nhận thu nhập của cơ quan thuế nước sở tại (nếu có): có hợp đồng lao động trưởng đại diện

9. Hồ sơ giảm trừ gia cảnh

10. Bảng tổng hợp danh sách người Việt Nam, người nước ngoài làm việc tại Văn phòng: Thời gian làm việc trong năm, chi tiết các khoản thu nhập cá nhân; các khoản giảm trừ

11. Hợp đồng thuê văn phòng, thuê nhà cho cá nhân (nếu có); hóa đơn thuê văn phòng, thuê nhà: đang chuẩn bị bản gốc

12. Các hợp đồng dịch vụ tư vấn, dự án nhà thầu, các khoản chi trả thu nhập khác cho các cá nhân ngoài văn phòng (nếu có): ko có

13. Bảng kê các khoản đóng bảo hiểm và kinh phí công đoàn.

Chấm dứt VPĐD tại Sở Công Thương

Thực hiện giải thể văn phòng đại diện tại Sở Công Thương đơn vị chuẩn bị các hồ sơ sau:

– Thông báo về việc chấm dứt hoạt động Văn phòng đại diện do đại diện có thẩm quyền của thương nhân nước ngoài ký, trừ trường hợp bị thu hồi Giấy phép thành lập văn phòng đại diện

– Bản sao văn bản của Cơ quan cấp Giấy phép không gia hạn Giấy phép thành lập Văn phòng đại diện hoặc bản sao Quyết định thu hồi Giấy phép thành lập Văn phòng đại diện của Cơ quan cấp Giấy phép (đối với trường hợp quy định tại Khoản 5 Điều 35 Nghị định này);

– Danh sách chủ nợ và số nợ chưa thanh toán, gồm cả nợ thuế và nợ tiền đóng bảo hiểm xã hội;

– Danh sách người lao động và quyền lợi tương ứng hiện hành của người lao động;

– Bản chính Giấy phép thành lập Văn phòng đại diện

Nơi nộp hồ sơ: nộp hồ sơ chấm dứt hoạt động Văn phòng đại diện trực tiếp hoặc qua đường bưu điện hoặc trực tuyến (nếu đủ điều kiện áp dụng) đến Sở Công Thương (hoặc ban quản lý KCN).

Thời gian giải quyết: 03 ngày làm việc

Trả dấu VPĐD tại cơ quan công an

Thực hiện đóng tài khoản ngân hàng, trả dấu tại cơ quan công an PC64 thuộc công an tỉnh thành phố. Do dấu của văn phòng đại diện thương nhân nước ngoài do công an quản lý nên sẽ cần thực hiện trả dấu.

Lưu ý:

– Cơ quan cấp Giấy phép kiểm tra và yêu cầu bổ sung nếu hồ sơ chưa đầy đủ, hợp lệ. Việc yêu cầu bổ sung hồ sơ được thực hiện tối đa một lần trong suốt quá trình giải quyết hồ sơ.

– Thủ tục này áp dụng tương tự cho thương nhân nước ngoài có trụ sở trong khu công nghiệp, khu công nghệ cao, khu chế xuất, khu kinh tế.

1. Có cần trả dấu trước khi thực hiện nộp hồ sơ tại SCT không? Việc trả dấu là công đoạn cuối cùng khi giải thể văn phòng đại diện nước ngoài. Sau khi hoàn thành thủ tục tại SCT, trưởng văn phòng thực hiện trả dấu tại cơ quan công an.

2. Lệ phí chấm dứt VPĐD nước ngoài? Theo quy định hiện nay việc chấm dứt văn phòng đại diện nước ngoài không mất lệ phí. Tuy nhiên, mức phạt và truy thu thuế của VPĐD nếu không thực hiện báo cáo đầy đủ là khá nhiều.