Góp vốn bằng tiền mặt hay chuyển khoản

Mẹo nhỏ: Tham gia nhóm hỗ trợ của AZLAW để được hỗ trợ và tư vấn MIỄN PHÍ các vấn đề liên quan trên Facebook tại đây

Việc góp vốn vào doanh nghiệp dùng tiền mặt hay chuyển khoản? Có thể góp vốn bằng tiền mặt hay không? Quy định về hình thức góp vốn như thế nào?

Việc góp vốn như thế nào là vấn đề nhiều doanh nghiệp/cá nhân quan tâm. Theo quy định pháp luật trường hợp nào được góp vốn bằng tiền mặt, trường hợp nào phải chuyển khoản?

Doanh nghiệp góp vốn không dùng tiền mặt: Theo quy định tại điều 6 nghị định 222/2013/NĐ-CP quy định như sau

Điều 6. Giao dịch tài chính của doanh nghiệp

1. Các doanh nghiệp không thanh toán bằng tiền mặt trong các giao dịch góp vốn và mua bán, chuyển nhượng phần vốn góp vào doanh nghiệp.

Hướng dẫn cụ thể tại thông tư 09/2015/TT-BTC như sau:

Điều 3. Hình thức thanh toán trong giao dịch góp vốn và mua bán, chuyển nhượng phần vốn góp vào doanh nghiệp khác

1. Các doanh nghiệp không sử dụng tiền mặt (tiền giấy, tiền kim loại do Ngân hàng Nhà nước phát hành) để thanh toán khi thực hiện các giao dịch góp vốn và mua bán, chuyển nhượng phần vốn góp vào doanh nghiệp khác.

2. Khi thực hiện giao dịch góp vốn và mua bán, chuyển nhượng phần vốn góp vào doanh nghiệp khác, các doanh nghiệp sử dụng các hình thức sau:

a) Thanh toán bằng Séc;

b) Thanh toán bằng ủy nhiệm chi – chuyển tiền;

c) Các hình thức thanh toán không sử dụng tiền mặt phù hợp khác theo quy định hiện hành.

3. Doanh nghiệp khi thực hiện giao dịch góp vốn và mua bán, chuyển nhượng phần vốn góp vào doanh nghiệp khác bằng tài sản (không phải bằng tiền) thực hiện theo quy định của pháp luật về doanh nghiệp.

Theo hướng dẫn này các doanh nghiệp không được góp vốn bằng tiền mặt mà thường sẽ phải thông qua ngân hàng (Séc, uỷ nhiệm chi, chuyển khoản) hoặc góp bằng tài sản (thường là không có đăng ký).

Xem thêm: Góp vốn ảo?

Ngoài ra, theo quy định của thông tư 78/2014/TT-BTC quy định:

Điều 14. Thu nhập từ chuyển nhượng vốn

2. Căn cứ tính thuế:

….

Doanh nghiệp có hoạt động chuyển nhượng vốn cho tổ chức, cá nhân thì phần giá trị vốn chuyển nhượng theo hợp đồng chuyển nhượng có giá trị từ hai mươi triệu đồng trở lên phải có chứng từ thanh toán không dùng tiền mặt. Trường hợp việc chuyển nhượng vốn không có chứng từ thanh toán không dùng tiền mặt thì cơ quan thuế có quyền ấn định giá chuyển nhượng.

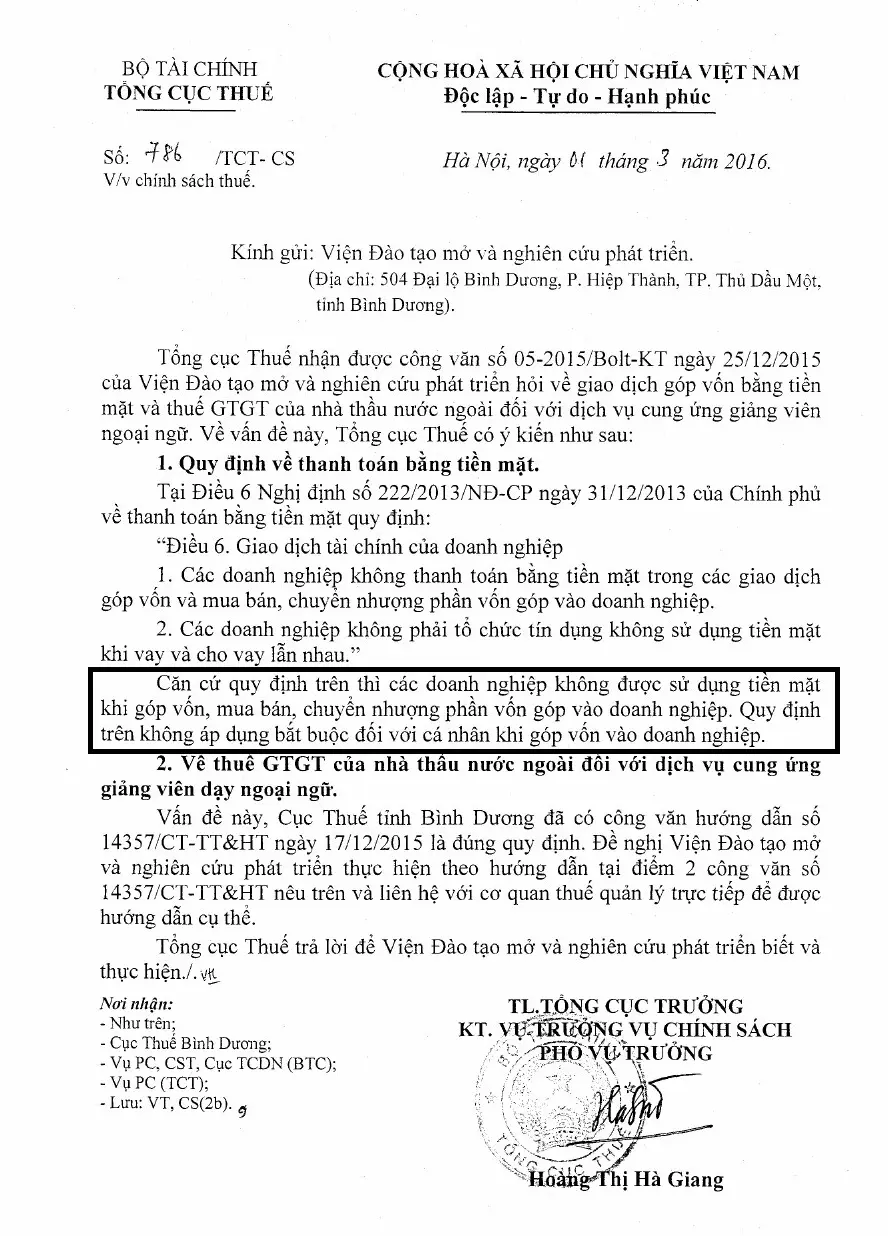

Cá nhân có được góp vốn bằng tiền mặt? Theo quy định nêu trên, việc góp vốn không sử dụng tiền mặt chỉ áp dụng với các doanh nghiệp, không áp dụng với cá nhân. Cụ thể tại công văn số 786/TCT-CS ngày 01/03/2016 của tổng cục thuế cũng đã nêu rõ:

…..

Căn cứ quy định trên thì các doanh nghiệp không được sử dụng tiền mặt khi góp vốn, mua bán, chuyển nhượng phần vốn góp vào doanh nghiệp. Quy định trên không áp dụng bắt buộc đối với cá nhân khi góp vốn vào doanh nghiệp.

Do vậy, thực tế khi góp vốn vào doanh nghiệp, cá nhân hoàn toàn có thể sử dụng tiền mặt để góp vốn. Trên thực tế, theo quy định này nhiều doanh nghiệp lợi dụng để thực hiện góp vốn ảo. Do vậy, nếu là cá nhân bạn có thể lựa chọn việc góp vốn không dùng tiền mặt để đảm bảo minh bạch.

Chứng từ xác nhận góp vốn: Chứng từ xác nhận góp vốn thường có phiếu thu (khi dùng tiền mặt) hoặc xác nhận chuyển khoản (góp bằng chuyển khoản). Trên thực tế, tùy loại hình công ty có thể yêu cầu thêm một số giấy tờ sau để đảm bảo việc góp vốn hoàn tất.

1. Công ty cổ phần: Sổ cổ đông, cổ phiếu, chứng từ góp vốn

2. Công ty TNHH: Sổ thành viên, chứng từ góp vốn

Mức phạt vi phạm quy định thanh toán bằng tiền mặt: Mức phạt theo quy định tại nghị định 340/2026/NĐ-CP

Điều 30. Vi phạm quy định về hoạt động thanh toán

8. Phạt tiền từ 250.000.000 đồng đến 300.000.000 đồng đối với các hành vi vi phạm sau đây:

a) Vi phạm quy định thanh toán bằng tiền mặt;

Vậy khi doanh nghiệp mua vốn của cá nhân thì có áp dụng thanh toán không dùng tiền mặt hay không? Về vấn này ngân hàng nhà nước Việt Nam đã trả lời “Quy định tại Điều 6 Nghị định số 222/2013/NĐ-CP không áp dụng đối với trường hợp cá nhân góp vốn và mua bán, chuyển nhượng phần vốn góp vào doanh nghiệp; doanh nghiệp góp vốn và mua bán, chuyển nhượng phần vốn góp của cá nhân.“. Nội dung trả lời được đăng tại báo chính phủ và cổng thông tin điện tử của chính phủ