Thủ tục tạm ngừng kinh doanh

Mẹo nhỏ: Tham gia nhóm hỗ trợ của AZLAW để được hỗ trợ và tư vấn MIỄN PHÍ các vấn đề liên quan trên Facebook tại đây

Hồ sơ, trình tự, thủ tục tạm ngừng kinh doanh cho doanh nghiệp, chi nhánh. Các công việc cần thiết để tạm ngừng kinh doanh

Khi doanh nghiệp kinh doanh không hiệu quả, chủ doanh nghiệp có thể lựa chọn hình thức tạm ngừng đăng ký hoạt động của doanh nghiệp thay vì làm thủ tục giải thể doanh nghiệp. Dưới đây là toàn bộ quy định của pháp luật về tạm ngừng hoạt động của doanh nghiệp theo quy định mới nhất áp dụng năm 2023.

Tạm ngừng kinh doanh là gì?

Theo điều 35 nghị định 168/2025/NĐ-CP quy định về tạm ngừng kinh doanh như sau:

Điều 35. Tình trạng pháp lý của doanh nghiệp

Các tình trạng pháp lý của doanh nghiệp trong Cơ sở dữ liệu quốc gia về đăng ký doanh nghiệp bao gồm:

2. “Tạm ngừng kinh doanh” là tình trạng pháp lý của doanh nghiệp đang trong thời gian tạm ngừng kinh doanh theo quy định tại Nghị định này.

Điều kiện tạm ngừng kinh doanh

– Tại thời điểm doanh nghiệp đăng ký tạm ngừng hoạt động doanh nghiệp không bị đóng mã số thuế. Trên thực tế nhiều doanh nghiệp lập ra không kinh doanh tại trụ sở mình đã đăng ký hoặc không hoạt động kinh doanh thực tế do đó không kê khai thuế đầy đủ. Khi có những vi phạm như trên, Chi cục thuế quản lý sẽ đóng mã số thuế đối với những doanh nghiệp này. Vì vậy muốn làm thủ tục đăng ký tạm ngưng doanh nghiệp, trước tiên doanh nghiệp sẽ phải thực hiện thủ tục khôi phục mã số thuế bị đóng.

– Doanh nghiệp phải thông báo về việc tạm ngừng hoạt động doanh nghiệp tới cơ quan đăng ký kinh doanh 03 ngày trước khi doanh nghiệp tạm ngừng. Chẳng hạn ngày 15/9 doanh nghiệp tạm ngừng hoạt động, chậm nhất ngày 12/09 doanh nghiệp sẽ phải gửi thông báo về việc tạm ngừng đến Phòng đăng ký kinh doanh nơi công ty đặt trụ sở.

Xem thêm: Ngừng hoạt động dự án đầu tư

Thời hạn tạm ngừng hoạt động

– Trường hợp là doanh nghiệp: Thời hạn tạm ngừng của mỗi lần thông báo không được quá 12 tháng. Tổng thời gian tạm ngừng kinh doanh liên tiếp không được quá 24 tháng.

– Trường hợp không phải doanh nghiệp: Trường hợp không phải doanh nghiệp việc tạm ngừng kinh doanh bị giới hạn trong 2 năm liên tiếp.

Xem thêm: Tiếp tục kinh doanh trước thời hạn tạm ngừng

Thủ tục tạm ngừng kinh doanh

Việc thông báo tạm ngừng kinh doanh được quy định tại điều 206 của luật doanh nghiệp 2020 cụ thể:

Điều 206. Tạm ngừng, đình chỉ hoạt động, chấm dứt kinh doanh

1. Doanh nghiệp phải thông báo bằng văn bản cho Cơ quan đăng ký kinh doanh chậm nhất là 03 ngày làm việc trước ngày tạm ngừng kinh doanh hoặc tiếp tục kinh doanh trước thời hạn đã thông báo.

Khách hàng có thể nộp hồ sơ tạm ngừng kinh doanh qua mạng điện tử tại cổng thông tin về đăng ký doanh nghiệp quốc gia.

Hồ sơ tạm ngừng kinh doanh

– Thông báo tạm ngừng kinh doanh, tạm ngừng hoạt động theo mẫu tại thông tư 68/2025/TT-BTC

– Bản sao hoặc bản chính nghị quyết hoặc quyết định của chủ sở hữu công ty đối với công ty trách nhiệm hữu hạn một thành viên; của Hội đồng thành viên đối với công ty trách nhiệm hữu hạn hai thành viên trở lên, công ty hợp danh; của Hội đồng quản trị đối với công ty cổ phần về việc tạm ngừng kinh doanh trong trường hợp thông báo tạm ngừng kinh doanh của doanh nghiệp.

– Uỷ quyền thực hiện thủ tục đăng ký doanh nghiệp

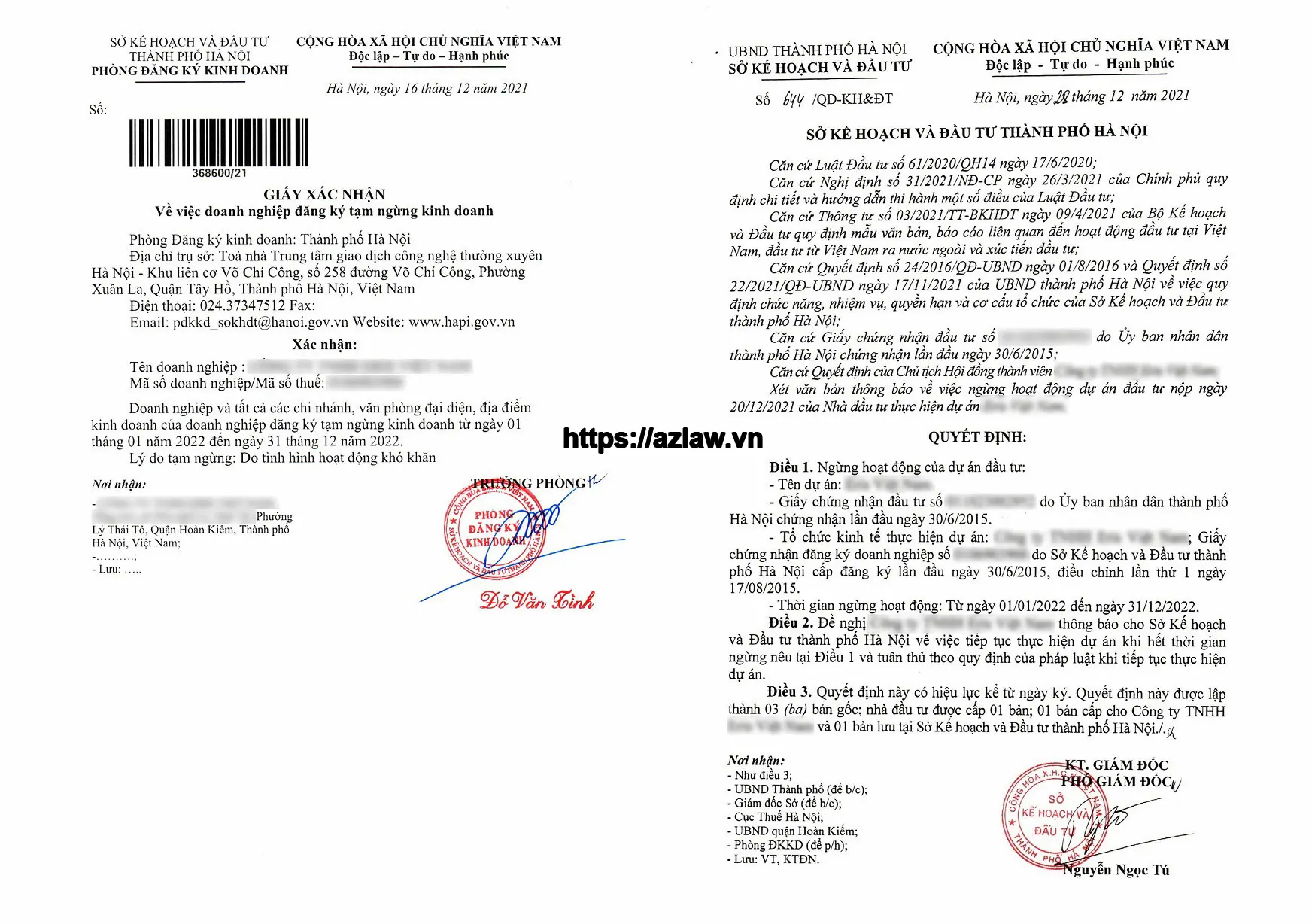

Tạm ngừng kinh doanh tại phòng ĐKKD

Bước 1: Doanh nghiệp nộp bộ hồ sơ theo hướng dẫn trên tới Phòng đăng ký kinh doanh – Sở KHĐT nơi doanh nghiệp đặt trụ sở. Phòng Đăng ký kinh doanh trao Giấy biên nhận hồ sơ cho doanh nghiệp sau khi tiếp nhận thông báo tạm ngừng kinh doanh

Bước 2:

– Trong thời hạn 02 ngày làm việc, Phòng ĐKKD gửi thông tin sang bên thuế để đối chiếu số thuế còn nợ hoặc không

– Trong thời hạn 03 ngày làm việc, kể từ ngày nhận được hồ sơ hợp lệ, Phòng Đăng ký kinh doanh cấp Giấy xác nhận về việc doanh nghiệp đã đăng ký tạm ngừng kinh doanh

Đồng thời tạm ngừng kinh doanh cho công ty và đơn vị phụ thuộc? Trong Luật doanh nghiệp năm 2020, chỉ quy định chung về tạm ngừng hoạt động cho doanh nghiệp, không đề cập đến việc tạm ngừng hoạt động cho đơn vị phụ thuộc. Tại Điều 60 nghị định 168/2025/NĐ-CP (sửa đổi bởi nghị định 296/2026/NĐ-CP) quy định rõ hơn về vấn đề này như sau:

Điều 60. Thông báo tạm ngừng kinh doanh, tiếp tục kinh doanh trước thời hạn đã thông báo đối với doanh nghiệp, chi nhánh, địa điểm kinh doanh; thông báo tạm ngừng hoạt động, tiếp tục hoạt động trước thời hạn đã thông báo đối với văn phòng đại diện

1. Trường hợp doanh nghiệp, chi nhánh, địa điểm kinh doanh tạm ngừng kinh doanh hoặc tiếp tục kinh doanh trước thời hạn đã thông báo, văn phòng đại diện tạm ngừng hoạt động hoặc tiếp tục hoạt động trước thời hạn đã thông báo, doanh nghiệp gửi hồ sơ thông báo đến Cơ quan đăng ký kinh doanh cấp tỉnh nơi doanh nghiệp, chi nhánh, văn phòng đại diện, địa điểm kinh doanh đặt trụ sở chậm nhất 03 ngày làm việc trước ngày tạm ngừng kinh doanh, tạm ngừng hoạt động hoặc tiếp tục kinh doanh, tiếp tục hoạt động trước thời hạn đã thông báo. Trường hợp doanh nghiệp, chi nhánh, địa điểm kinh doanh có nhu cầu tiếp tục tạm ngừng kinh doanh, văn phòng đại diện có nhu cầu tiếp tục tạm ngừng hoạt động sau khi hết thời hạn đã thông báo thì phải gửi hồ sơ thông báo tạm ngừng đến Cơ quan đăng ký kinh doanh cấp tỉnh chậm nhất 03 ngày làm việc trước ngày tiếp tục tạm ngừng. Thời hạn tạm ngừng của mỗi lần thông báo không được quá 12 tháng. Tổng thời gian tạm ngừng kinh doanh liên tiếp không được quá 24 tháng.

2. Hồ sơ thông báo tạm ngừng kinh doanh của doanh nghiệp, chi nhánh, địa điểm kinh doanh, tạm ngừng hoạt động của văn phòng đại diện bao gồm các giấy tờ sau:

a) Thông báo tạm ngừng kinh doanh, tạm ngừng hoạt động, trong đó bao gồm thông tin về số điện thoại và địa chỉ thư điện tử của người đại diện theo pháp luật của doanh nghiệp;

b) Bản sao hoặc bản chính nghị quyết hoặc quyết định của chủ sở hữu công ty đối với công ty trách nhiệm hữu hạn một thành viên; của Hội đồng thành viên đối với công ty trách nhiệm hữu hạn hai thành viên trở lên, công ty hợp danh; của Hội đồng quản trị đối với công ty cổ phần về việc tạm ngừng kinh doanh trong trường hợp thông báo tạm ngừng kinh doanh của doanh nghiệp.

3. Hồ sơ thông báo tiếp tục kinh doanh, tiếp tục hoạt động trước thời hạn đã thông báo của doanh nghiệp, chi nhánh, văn phòng đại diện, địa điểm kinh doanh bao gồm thông báo tiếp tục kinh doanh, tiếp tục hoạt động trước thời hạn đã thông báo.

4. Sau khi tiếp nhận hồ sơ thông báo, Cơ quan đăng ký kinh doanh cấp tỉnh trao giấy tiếp nhận hồ sơ và hẹn trả kết quả cho người nộp hồ sơ. Trong thời hạn 01 ngày làm việc kể từ ngày nhận hồ sơ, Cơ quan đăng ký kinh doanh cấp tỉnh xem xét tính hợp lệ của hồ sơ và cấp giấy xác nhận về việc doanh nghiệp, chi nhánh, văn phòng đại diện, địa điểm kinh doanh thông báo tạm ngừng kinh doanh, tạm ngừng hoạt động, giấy xác nhận về việc doanh nghiệp, chi nhánh, văn phòng đại diện, địa điểm kinh doanh thông báo tiếp tục kinh doanh, tiếp tục hoạt động trước thời hạn đã thông báo; trường hợp hồ sơ chưa hợp lệ, Cơ quan đăng ký kinh doanh cấp tỉnh thông báo bằng văn bản nội dung cần sửa đổi, bổ sung cho doanh nghiệp.

5. Trường hợp doanh nghiệp thông báo tạm ngừng kinh doanh, Cơ quan đăng ký kinh doanh cấp tỉnh cập nhật tình trạng pháp lý của doanh nghiệp và của chi nhánh, văn phòng đại diện, địa điểm kinh doanh của doanh nghiệp đang ở tình trạng “Đang hoạt động” sang tình trạng “Tạm ngừng kinh doanh, hoạt động”.

6. Doanh nghiệp có thể thông báo tiếp tục kinh doanh trước thời hạn đã thông báo đồng thời với thông báo tiếp tục kinh doanh, tiếp tục hoạt động trước thời hạn đã thông báo đối với chi nhánh, văn phòng đại diện, địa điểm kinh doanh của doanh nghiệp. Cơ quan đăng ký kinh doanh cấp tỉnh cập nhật tình trạng pháp lý của doanh nghiệp đồng thời với tình trạng pháp lý của chi nhánh, văn phòng đại diện, địa điểm kinh doanh trong Cơ sở dữ liệu quốc gia về đăng ký doanh nghiệp.

7. Trong thời gian tạm ngừng kinh doanh, khi có thay đổi thông tin đăng ký doanh nghiệp theo quy định tại Điều 30 và Điều 31 Luật Doanh nghiệp năm 2020 được sửa đổi, bổ sung năm 2025 và Nghị định này, doanh nghiệp phải đăng ký thay đổi, thông báo thay đổi nội dung đăng ký doanh nghiệp theo quy định.

8. Trong thời hạn 05 ngày làm việc kể từ ngày kết thúc thời hạn tạm ngừng kinh doanh đã thông báo, người đại diện theo pháp luật của doanh nghiệp phải xác nhận việc tiếp tục kinh doanh trở lại và cam kết đã thực hiện đầy đủ nghĩa vụ đăng ký doanh nghiệp với Cơ quan đăng ký kinh doanh cấp tỉnh theo quy trình trên Hệ thống thông tin quốc gia về đăng ký doanh nghiệp.

Trường hợp không xác nhận trong thời hạn nêu trên, trong thời hạn 10 ngày làm việc kể từ ngày kết thúc thời hạn yêu cầu xác nhận nêu trên, Cơ quan đăng ký kinh doanh cấp tỉnh gửi văn bản yêu cầu doanh nghiệp báo cáo theo quy định tại điểm c khoản 1 Điều 216 Luật Doanh nghiệp đồng thời gửi Cơ quan quản lý thuế để phối hợp quản lý nhà nước.

Trường hợp doanh nghiệp không gửi báo cáo đến Cơ quan đăng ký kinh doanh cấp tỉnh trong thời hạn 06 tháng kể từ ngày hết hạn gửi báo cáo, Cơ quan đăng ký kinh doanh cấp tỉnh thu hồi Giấy chứng nhận đăng ký doanh nghiệp theo trình tự, thủ tục quy định tại Điều 69 Nghị định này. Doanh nghiệp phải thực hiện thủ tục giải thể theo quy định tại Điều 65 Nghị định này.

Theo quy định trên, khi doanh nghiệp tạm ngừng kinh doanh thì đồng thời sẽ tạm ngừng kinh doanh của các đơn vị phụ thuộc chi nhánh, văn phòng đại diện, địa điểm kinh doanh

Thủ tục tạm ngừng kinh doanh với cơ quan thuế? Theo quy định tại điểm g khoản 3 điều 6 nghị định 252/2026/NĐ-CP quy định như sau:

Điều 6. Thời hạn đăng ký thuế

3. Người nộp thuế thuộc đối tượng đăng ký thuế trực tiếp với cơ quan thuế quy định tại khoản 3 Điều 10 Luật Quản lý thuế thì thời hạn đăng ký thuế như sau:

g) Thời hạn thông báo tạm ngừng hoạt động, kinh doanh:

g.1) Đối với người nộp thuế được cơ quan nhà nước có thẩm quyền chấp thuận, thông báo hoặc yêu cầu tạm ngừng hoạt động, kinh doanh thì cơ quan nhà nước có thẩm quyền gửi văn bản cho cơ quan thuế quản lý trực tiếp người nộp thuế trong thời hạn 03 ngày làm việc kể từ ngày ban hành văn bản. Thời gian tạm ngừng hoạt động, kinh doanh là thời gian được ghi trên văn bản do cơ quan nhà nước có thẩm quyền cấp;

g.2) Đối với người nộp thuế không thuộc trường hợp quy định tại điểm g.1 khoản này thì người nộp thuế thực hiện thông báo tạm ngừng hoạt động, kinh doanh đến cơ quan thuế quản lý trực tiếp chậm nhất là 01 ngày làm việc trước khi tạm ngừng hoạt động, kinh doanh. Cơ quan thuế có thông báo xác nhận gửi người nộp thuế về thời gian người nộp thuế đăng ký tạm ngừng hoạt động, kinh doanh chậm nhất trong thời hạn 02 ngày làm việc kể từ ngày nhận được thông báo của người nộp thuế. Người nộp thuế được tạm ngừng hoạt động, kinh doanh không quá 12 tháng đối với 01 lần thông báo;

g.3) Người nộp thuế tiếp tục hoạt động, kinh doanh trở lại đúng thời hạn đã đăng ký thì không phải thông báo với cơ quan nơi đã đăng ký tạm ngừng hoạt động, kinh doanh theo quy định;

g.4) Trường hợp người nộp thuế hoạt động, kinh doanh trở lại trước thời hạn thì thực hiện như sau:

Người nộp thuế thuộc trường hợp quy định tại điểm g.1 khoản này thực hiện thông báo với cơ quan nơi đã đăng ký tạm ngừng hoạt động, kinh doanh và phải thực hiện đầy đủ các quy định về thuế, nộp hồ sơ khai thuế theo quy định.

Người nộp thuế thuộc trường hợp quy định tại điểm g.2 khoản này thực hiện thông báo đến cơ quan thuế quản lý trực tiếp chậm nhất là 01 ngày làm việc trước khi tiếp tục hoạt động, kinh doanh trở lại trước thời hạn;

Điều 7. Trách nhiệm của người nộp thuế, cơ quan quản lý thuế, cơ quan nhà nước, tổ chức, cá nhân có liên quan đến đăng ký thuế

1. Đối với người nộp thuế:

Người nộp thuế có trách nhiệm thực hiện đầy đủ các quy định về đăng ký thuế, thay đổi thông tin đăng ký thuế, tạm ngừng hoạt động, kinh doanh, chấm dứt hiệu lực mã số thuế tại Điều 6 Nghị định này và các quy định sau:

c) Trong thời gian tạm ngừng hoạt động, kinh doanh, người nộp thuế có trách nhiệm:

c.1) Người nộp thuế không phải nộp hồ sơ khai thuế, trừ trường hợp người nộp thuế tạm ngừng hoạt động, kinh doanh không trọn tháng, quý, năm dương lịch hoặc năm tài chính thì vẫn phải nộp hồ sơ khai thuế tháng, quý, hồ sơ quyết toán năm;

c.2) Người nộp thuế không được sử dụng hóa đơn. Trường hợp người nộp thuế được cơ quan thuế chấp thuận sử dụng hóa đơn theo quy định của pháp luật về hóa đơn thì phải nộp hồ sơ khai thuế theo quy định;

c.3) Người nộp thuế phải chấp hành các quyết định, thông báo của cơ quan quản lý thuế về đôn đốc thu nợ, cưỡng chế thi hành quyết định hành chính về quản lý thuế, tạm hoãn xuất cảnh, kiểm tra việc chấp hành pháp luật thuế và xử lý hành vi vi phạm hành chính về quản lý thuế theo quy định của Luật Quản lý thuế;

c.4) Trạng thái tạm ngừng hoạt động, kinh doanh của người nộp thuế được cập nhật trên Hệ thống thông tin quản lý thuế và có giá trị sử dụng thống nhất trong việc thực hiện các thủ tục về thuế theo quy định của pháp luật;

Như vậy, nếu công ty hoạt động theo luật doanh nghiệp thì không cần xin xác nhận của thuế khi tạm ngừng kinh doanh. Các đối tượng khác không phải doanh nghiệp thực hiện thông báo tạm ngừng kinh doanh (Mẫu 23/ĐK-TCT theo thông tư 90/2026/TT-BTC) theo điều 11 thông tư 92/2026/TT-BTC

Điều 11. Thông báo tạm ngừng hoạt động, kinh doanh hoặc tiếp tục hoạt động, kinh doanh trở lại trước thời hạn

Khi tạm ngừng hoạt động, kinh doanh hoặc tiếp tục hoạt động, kinh doanh trở lại trước thời hạn, người nộp thuế có trách nhiệm thực hiện đầy đủ quy định tại điểm c khoản 1 Điều 7 Nghị định số 252/2026/NĐ-CP và các quy định sau đây:

1. Tổ chức không thuộc diện đăng ký kinh doanh thực hiện gửi Thông báo mẫu số 23/ĐKT ban hành kèm theo Thông tư này đến cơ quan thuế quản lý trực tiếp theo thời hạn quy định tại điểm g.2 hoặc g.4 khoản 3 Điều 6 Nghị định số 252/2026/NĐ-CP.

2. Sau khi cơ quan thuế đã ban hành thông báo người nộp thuế không hoạt động tại địa chỉ đã đăng ký, doanh nghiệp, hợp tác xã, tổ hợp tác phải thực hiện thủ tục khôi phục mã số thuế theo quy định tại điểm b khoản 4 Điều 17 và điểm b khoản 1 Điều 18 Thông tư này trước khi đăng ký tạm ngừng hoạt động kinh doanh với cơ quan đăng ký kinh doanh.

Lưu ý khi tạm ngừng kinh doanh

– Gửi thông báo tạm ngừng kinh doanh trước ít nhất 03 ngày trước khi tạm ngừng kinh doanh với doanh nghiệp, trước ít nhất 01 ngày với đơn vị khác

– Đơn vị phụ thuộc phải tạm ngừng nếu đơn vị chính tạm ngừng.

– Người nộp thuế trong thời gian tạm ngừng kinh doanh không phát sinh nghĩa vụ thuế thì không phải nộp hồ sơ khai thuế của thời gian tạm ngừng hoạt động kinh doanh. Trường hợp người nộp thuế tạm ngừng kinh doanh không trọn năm dương lịch hoặc năm tài chính thì vẫn phải nộp hồ sơ quyết toán thuế năm.

– Lệ phí môn bài không phải nộp nếu tạm ngừng kinh doanh trước 30/01

– Trong thời gian tạm ngừng kinh doanh, doanh nghiệp phải nộp đủ số thuế còn nợ; tiếp tục thanh toán các khoản nợ, hoàn thành việc thực hiện hợp đồng đã ký với khách hàng và người lao động, trừ trường hợp doanh nghiệp, chủ nợ, khách hàng và người lao động có thỏa thuận khác.

Tuy nhiên trên thực tế, thì việc các doanh nghiệp nợ thuế thường sẽ không được phép tạm ngừng kinh doanh cho tới khi hoàn thành các nghĩa vụ thuế với cơ quan thuế.

Hỏi đáp về tạm ngừng kinh doanh

1. Thủ tục tạm ngừng kinh doanh với công ty cổ phần thực hiện như thế nào? Hồ sơ tạm ngừng kinh doanh với công ty cổ phần thực hiện theo hướng dẫn trên. Tuy nhiên thẩm quyền quyết định tạm ngừng kinh doanh thuộc về hội đồng quản trị nên hồ sơ tạm ngừng kinh doanh đối với công ty cổ phần cần gửi thêm biên bản họp và quyết định của hội đồng quản trị (không phải hội đồng cổ đông)

2. Tạm ngừng kinh doanh có được xuất hóa đơn không? Theo Điều 206 Luật Doanh nghiệp 2020 và điều 7 nghị định 252/2026/TT-BTC thì doanh nghiệp trong thời gian tạm ngừng kinh doanh thì không được phép thực hiện bất kỳ giao dịch mua bán hàng hóa, cung cấp dịch vụ nào. Do vậy doanh nghiệp không được xuất hoá đơn trong thời gian này.