Hướng dẫn nộp tiền thuế TNCN chuyển nhượng vốn

Mẹo nhỏ: Tham gia nhóm hỗ trợ của AZLAW để được hỗ trợ và tư vấn MIỄN PHÍ các vấn đề liên quan trên Facebook tại đây

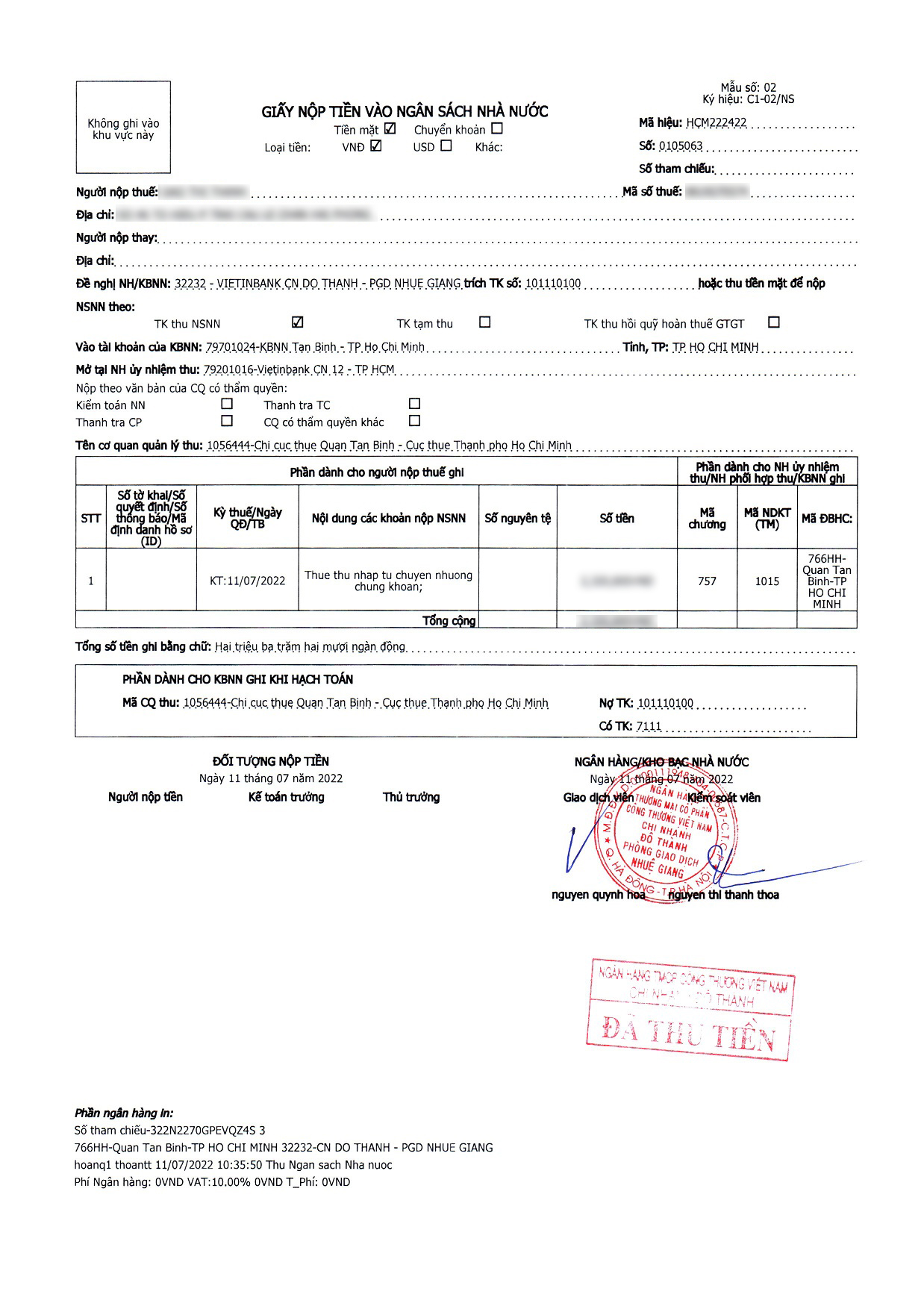

Hướng dãn nộp tiền thuế TNCN tại ngân hàng. Cách khai giấy nộp tiền để nộp tiền thuế TNCN như thế nào? Mã chương, tiểu mục để nộp tiền thuế TNCN chuyển nhượng vốn.

Chuyển nhượng vốn là gì?

Chuyển nhượng vốn là việc chuyển nhượng phần vốn góp trong công ty TNHH hoặc chuyển nhượng cổ phần trong công ty cổ phần (chuyển nhượng chứng khoán).

Nộp tiền thuế TNCN khi chuyển nhượng vốn như thế nào?

Sau khi thực hiện khai thuế TNCN do chuyển nhượng vốn cá nhân (tổ chức khai thay) có nghĩa vụ nộp thuế TNCN (nếu có phát sinh). Tuy nhiên, việc nộp thuế có vài vấn đề mà không phải ai cũng biết, hãy cùng theo dõi bài viết sau đây để có thêm thông tin bổ ích.

Mã chương, tiểu mục nộp thuế TNCN chuyển nhượng vốn

Chuyển nhượng phần vốn góp

Nội dung khoản nộp: Thuế thu nhập từ chuyển nhượng vốn (không gồm chuyển nhượng chứng khoán)

Mã chương: 757 (với công ty tại CCT); 557 (với công ty tại Cục thuế)

Mã tiểu mục: 1005 (Thuế thu nhập từ chuyển nhượng vốn (không gồm chuyển nhượng chứng khoán) theo thông tư 324/2016/TT-BTC)

Chuyển nhượng cổ phần

Nội dung khoản nộp: Thuế TNCN từ chuyển nhượng chứng khoán

Mã chương: 757 (với công ty tại CCT); 557 (với công ty tại Cục thuế)

Mã tiểu mục: 1015 (Thuế TNCN từ chuyển nhượng chứng khoán theo thông tư 324/2016/TT-BTC)

Cách viết giấy nộp tiền

Phần thông tin người nộp thuế: Điền tên cá nhân phát sinh thuế

Mã số thuế: Mã số thuế cá nhân phát sinh thuế

Cơ quan quản lý thu: CCT hoặc cục thuế nơi công ty đặt trụ sở

Lưu ý: Theo quy định tại điểm d) khoản 5 điều 26 thông tư 111/2013/TT-BTC quy định

Điều 26. Khai thuế, quyết toán thuế

5. Khai thuế đối với cá nhân có thu nhập từ chuyển nhượng chứng khoán

…

d) Doanh nghiệp thực hiện thủ tục thay đổi danh sách cổ đông trong trường hợp chuyển nhượng chứng khoán mà không có chứng từ chứng minh cá nhân chuyển nhượng chứng khoán đã hoàn thành nghĩa vụ thuế thì doanh nghiệp nơi cá nhân chuyển nhượng chứng khoán có trách nhiệm khai thuế, nộp thuế thay cho cá nhân.

Trường hợp doanh nghiệp nơi cá nhân chuyển nhượng chứng khoán khai thuế thay cho cá nhân thì doanh nghiệp thực hiện khai thay hồ sơ khai thuế thu nhập cá nhân. Doanh nghiệp khai thay ghi thêm “Khai thay” vào phần trước cụm từ “Người nộp thuế hoặc Đại diện hợp pháp của người nộp thuế” đồng thời người khai ký, ghi rõ họ tên và đóng dấu của doanh nghiệp. Trên hồ sơ tính thuế, chứng từ thu thuế vẫn phải thể hiện đúng người nộp thuế là cá nhân chuyển nhượng chứng khoán.

Theo quy định trên, việc thực hiện nộp tiền thuế TNCN thì trên chứng từ nộp tiền ghi nhận thông tin cá nhân chuyển nhượng. Tuy nhiên, thực tế khi nộp tờ khai thuế TNCN chuyển nhượng cổ phần qua hệ thống thông tin của cơ quan thuế lại ghi nhận thông tin nộp thuế là của doanh nghiệp (ví dụ như hình)

Tuy nhiên, qua trao đổi với một số cán bộ thuế, thông tin như sau:

Cần lưu ý, thông tin trao đổi với cán bộ thuế không có giá trị pháp lý. Việc ghi nhận thông tin thuế TNCN cho doanh nghiệp là do lỗi của cơ quan thuế. Do vậy, khách hàng cần nhắc khi thực hiện nộp tờ khai thuế đảm bảo phù hợp với tình hình thực tế của doanh nghiệp và đảm bảo đúng quy định pháp luật.

Trường hợp nếu có xử phạt sẽ dựa trên căn cứu pháp lý của luật và thông tư, không dựa vào thông tin hệ thống do cơ quan thuế cung cấp (nếu trái quy định pháp luật).

Đối với trường hợp nộp tiền thuế theo MST công ty có thể nộp trực tiếp tại trang thuedientu.gdt.gov.vn

Trường hợp nộp tiền cho cá nhân phát sinh thu nhập không thể nộp online. Khách hàng nộp trực tiếp tại ngân hàng thương mại. (Ngân hàng bất kỳ)