Thặng dư vốn cổ phần? Tăng vốn điều lệ từ thặng dư vốn

Mẹo nhỏ: Tham gia nhóm hỗ trợ của AZLAW để được hỗ trợ và tư vấn MIỄN PHÍ các vấn đề liên quan trên Facebook tại đây

Thặng dư vốn cổ phần là gì? Cách thức sử dụng thặng dư vốn cổ phần như thế nào? Tăng vốn điều lệ bằng thặng dư vốn cổ phần

Thặng dư vốn cổ phần là gì?

Thặng dư vốn cổ phần là khoản chênh lệch mệnh giá cổ phần so với giá thực tế khi công ty phát hành cổ phần để chào bán. Đây là thặng dư vốn tại các công ty cổ phần được ghi nhận trên báo cáo tài chính của công ty. Nói cách khác thặng dư vốn cổ phần chính là thặng du vốn. Hiểu đơn giản theo công thức sau đây

Thặng dư vốn cổ phần = (Giá phát hành – mệnh giá) x Số lượng cổ phần phát hành.

Theo quy định tại thông tư 19/2003/TT-BTC quy định “3. Các hoạt động mua, bán cổ phiếu quỹ, phát hành cổ phiếu mới để huy động vốn đều không phải là hoạt động kinh doanh tài chính của công ty cổ phần. Các khoản chênh lệch tăng do mua, bán cổ phiếu quỹ, chênh lệch do giá phát hành thêm cổ phiếu mới lớn hơn so với mệnh giá phải được hạch toán vào tài khoản thặng dư vốn, không hạch toán vào thu nhập tài chính của doanh nghiệp. Không tính thuế thu nhập doanh nghiệp, thuế giá trị gia tăng đối với các khoản thặng dư này.

Trường hợp giá bán cổ phiếu quỹ nhỏ hơn giá mua vào, giá bán cổ phiếu mới phát hành thêm thấp hơn mệnh giá thì phần chênh lệch giảm này không được hạch toán vào chi phí, không được dùng lợi nhuận trước thuế để bù đắp mà phải dùng vốn thặng dư để bù đắp, trường hợp nguồn vốn thặng dư không đủ thì phải dùng nguồn lợi nhuận sau thuế và các quỹ của công ty để bù đắp.”

Xem thêm: Phân biệt cổ phiếu và cổ phần

Ví dụ về thặng dư vốn cổ phần

Để hiểu rõ hơn về thặng dư vốn cổ phần, khách hàng có thể tham khảo ví dụ sau đây: Công ty A phát hành 100.000 cổ phần chào bán với giá 10.000 đồng/cổ phần. Tuy nhiên, do nhận thấy tiềm năng phát triển của công ty A nên nhiều nhà đầu tư mua cổ phần với giá cao hơn là 15.000 đồng/cổ phần. Như vậy, thặng dư vốn cổ phần trong trường hợp này sẽ là (15.000 – 10.000) x 100.000 = 500.000.000 đồng

Tăng vốn điều lệ bằng thặng dư vốn cổ phần

Theo quy định tại thông tư 19/2003/TT-BTC quy định về việc kết chuyển thặng dư vốn cổ phần thành vốn điều lệ như sau:

A. ĐIỀU CHỈNH TĂNG VỐN ĐIỀU LỆ:

1. Vốn điều lệ của công ty cổ phần được điều chỉnh tăng trong các trường hợp sau:

…

đ.Kết chuyển nguồn thặng dư vốn để bổ sung tăng vốn điều lệ.

2. Việc kết chuyển thặng dư vốn để bổ sung vốn điều lệ của công ty cổ phần (theo quy định tại tiết đ điểm 1 mục A phần II) phải tuân thủ các điều kiện sau:

a. Đối với khoản chênh lệch tăng giữa giá bán và giá vốn mua vào của cổ phiếu quỹ, công ty được sử dụng toàn bộ chênh lệch để tăng vốn điều lệ. Trường hợp chưa bán hết cổ phiếu quỹ thì công ty chỉ được sử dụng phần chênh lệch tăng giữa nguồn thặng dư vốn so với tổng giá vốn cổ phiếu quỹ chưa bán để bổ sung tăng vốn điều lệ. Nếu tổng giá vốn cổ phiếu quỹ chưa bán bằng hoặc lớn hơn nguồn thặng dư vốn thì công ty chưa được điều chỉnh tăng vốn điều lệ bằng nguồn vốn này.

b. Đối với khoản chênh lệch giữa giá bán với mệnh giá cổ phiếu được phát hành để thực hiện các dự án đầu tư thì công ty cổ phần chỉ được sử dụng để bổ sung vốn điều lệ sau 3 năm kể từ khi dự án đầu tư đã hoàn thành đưa vào khai thác, sử dụng.

Đối với khoản chênh lệch giữa giá bán với mệnh giá cổ phiếu được phát hành để cơ cấu lại nợ, bổ sung vốn kinh doanh thì công ty cổ phần chỉ được sử dụng để bổ sung tăng vốn điều lệ sau 1 năm kể từ thời điểm kết thúc đợt phát hành.

c. Những nguồn thặng dư nêu tại tiết a, b điểm 2 được chia cho các cổ đông dưới hình thức cổ phiếu theo tỷ lệ sở hữu cổ phần của từng cổ đông.

Xem thêm: Tăng vốn điều lệ

Theo quy định trên, nếu doanh nghiệp tăng vốn bằng thặng dư vốn cổ phần thì phần thặng dư sẽ được chia cho các cổ đông dưới hình thức cổ phiếu theo tỷ lệ sở hữu của từng cổ đông. Về cơ bản, thủ tục tăng vốn bằng thặng dư vốn cổ phần tương đương với việc tăng vốn bằng chia cổ tức.

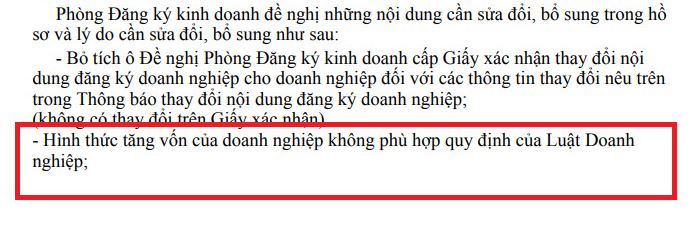

Trên thực tế, một số trường hợp khi nộp hồ sơ tăng vốn bằng thặng dư vốn cổ phần có thể nhận được thông báo dạng như trên “Hình thức tăng vốn của doanh nghiệp không phù hợp quy định của luật doanh nghiệp“. Quay lại luật doanh nghiệp 2020, khác với các loại hình công ty TNHH một thành viên, công ty TNHH hai thành viên, luật doanh nghiệp 2020 không quy định hình thức tăng vốn của công ty cổ phần. Vì vậy, việc tăng vốn cho công ty cổ phần không bị giới hạn về hình thức tăng vốn (miễn là không trái quy định của pháp luật).

Thực tế luật doanh nghiệp 2020 có quy định về chào bán cổ phẩn (điều 123) và trả cố tức bằng cổ phần (khoản 6 điều 135) và quy định sau khi hoàn thành việc chào bán hoặc trả cổ tức bằng cổ phần công ty cần nộp hồ sơ tăng vốn. Về mặt áp dụng văn bản pháp luật, nếu các văn bản có sự khác biệt về nội dung thì áp dụng văn bản cao hơn và ban hành sau. Tuy nhiên, thông tư 19/2003/TT-BTC hiện tại vẫn có hiệu lực. Ngoài ra, việc tăng vốn bằng thặng dư vốn cổ phần không được quy định trong luật doanh nghiệp (khác với cấm, không cho phép) không có nghĩa là việc tăng vốn bằng thặng dư vốn theo thông tư 19/2003/TT-BTC là trái quy định. Trường hợp gặp khó khăn trong việc tăng vốn bằng thặng dư vốn cổ phần, khách hàng có thể liên hệ AZLAW để được tư vấn và hỗ trợ theo quy đúng quy định pháp luật.

So sánh giữa tăng vốn từ cổ tức và thặng dư vốn cổ phần

Theo quy định tại điều 123 Luật doanh nghiệp 2020 quy định: “Chào bán cổ phần là việc công ty tăng thêm số lượng cổ phần, loại cổ phần được quyền chào bán để tăng vốn điều lệ“.

Tuy nhiên, tại điều 135 quy định: “6. Trường hợp chi trả cổ tức bằng cổ phần, công ty không phải làm thủ tục chào bán cổ phần theo quy định tại các điều 123, 124 và 125 của Luật này. Công ty phải đăng ký tăng vốn điều lệ tương ứng với tổng mệnh giá các cổ phần dùng để chi trả cổ tức trong thời hạn 10 ngày kể từ ngày hoàn thành việc thanh toán cổ tức.“

Mặt khác cổ tức được giải thích tại khoản 5 điều 4 luật doanh nghiệp 2020: “Cổ tức là khoản lợi nhuận ròng được trả cho mỗi cổ phần bằng tiền mặt hoặc bằng tài sản khác.”

Tổng lợi nhuận ròng = lợi nhuận ròng từ hoạt động kinh doanh chính + thu nhập tài chính + thu nhập từ hoạt động đầu tư

Theo quy định trên thì thặng dư vốn không phải là lợi nhuận ròng nên không được chia cổ tức. Tuy nhiên, tại thông tư 19/2003/TT-BTC vẫn quy định: Những nguồn thặng dư …. được chia cho các cổ đông dưới hình thức cổ phiếu theo tỷ lệ sở hữu cổ phần của từng cổ đông”. Theo đó, việc tăng vốn bằng thặng dư vốn cổ phần về cơ bản có thể thực hiện tương tự so với việc chia cổ tức bằng cổ phần.

Xem thêm: Trả cổ tức

1. Tại sao có thặng dư vốn cổ phần? Thặng dư vốn cổ phần phát sinh do việc kinh doanh có lãi của công ty. Tuy nhiên, giá trị cổ phần ghi trên sổ sách không đổi. Vì vậy, thặng dư vốn cổ phần là chênh lệch giữa giá trị thực tế và giá trị trên sổ sách của cổ phần.

2. Tăng vốn bằng thặng dư vốn cổ phần như thế nào? Việc tăng vốn cho công ty bằng thặng dư vốn cổ phần về mặt kế toán là kết chuyển phần thặng dư vốn cổ phần thành vốn điều lệ của doanh nghiệp, Theo đó, sau khi thực hiện kết chuyển, doanh nghiệp có nghĩa vụ thông báo cho phòng đkkd về thay đổi này.