Tạm ngừng kinh doanh thời gian nào thì được miễn lệ phí môn bài?

Mẹo nhỏ: Tham gia nhóm hỗ trợ của AZLAW để được hỗ trợ và tư vấn MIỄN PHÍ các vấn đề liên quan trên Facebook tại đây

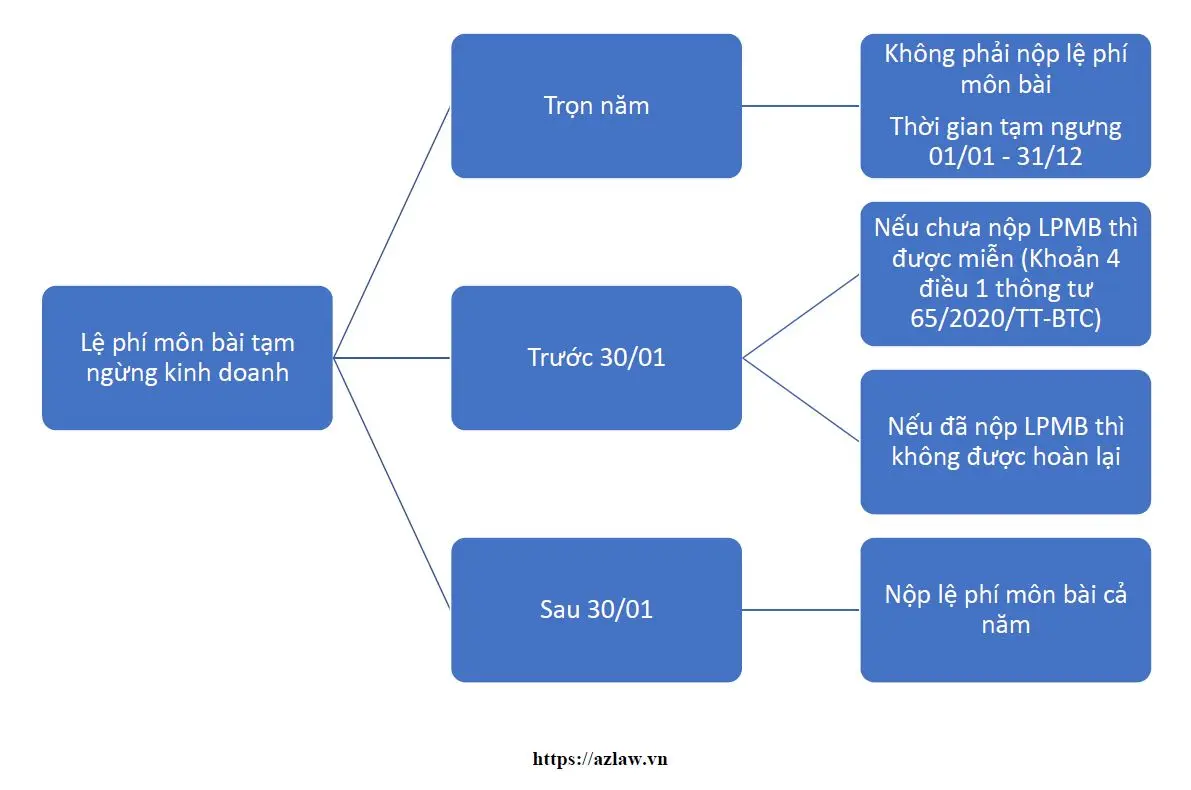

Tạm ngừng kinh doanh như thế nào để không phải nộp lệ phí môn bài? Thời gian tạm ngừng kinh doanh phù hợp để không phải nộp lệ phí môn bài theo quy định hiện hành.

Khi nào được miễn lệ phí môn bài khi tạm ngừng kinh doanh?

Thông thường, lệ phí môn bài sẽ được miễn khi doanh nghiệp tạm ngừng kinh doanh trọn năm. Theo quy định tại khoản 5 điều 4 nghị định 139/2016/NĐ-CP sửa đổi bởi nghị định 22/2020/NĐ-CP:

Điều 4. Mức thu lệ phí môn bài

5. Người nộp lệ phí đang hoạt động có văn bản gửi cơ quan thuế quản lý trực tiếp về việc tạm ngừng hoạt động sản xuất, kinh doanh trong năm dương lịch không phải nộp lệ phí môn bài năm tạm ngừng kinh doanh với điều kiện văn bản xin tạm ngừng hoạt động sản xuất, kinh doanh gửi cơ quan thuế trước thời hạn phải nộp lệ phí theo quy định (ngày 30 tháng 01 hàng năm) và chưa nộp lệ phí môn bài của năm xin tạm ngừng hoạt động sản xuất, kinh doanh.

Trường hợp tạm ngừng hoạt động sản xuất, kinh doanh không đảm bảo điều kiện nêu trên thì nộp mức lệ phí môn bài cả năm.

Cụ thể cho điều này, khoản 3 điều 4 thông tư 302/2016/TT-BTC (sửa đổi bởi thông tư 65/2020/TT-BTC) có quy định:

3. Tổ chức, chi nhánh, văn phòng đại diện, địa điểm kinh doanh (thuộc trường hợp không được miễn lệ phí môn bài trong năm đầu thành lập hoặc ra hoạt động sản xuất, kinh doanh) được thành lập, được cấp đăng ký thuế và mã số thuế, mã số doanh nghiệp trong thời gian của 6 tháng đầu năm thì nộp mức lệ phí môn bài cả năm; nếu thành lập, được cấp đăng ký thuế và mã số thuế, mã số doanh nghiệp trong thời gian 6 tháng cuối năm thì nộp 50% mức lệ phí môn bài cả năm.

Doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh (bao gồm cả chi nhánh, văn phòng đại diện, địa điểm kinh doanh) khi hết thời gian được miễn lệ phí môn bài (năm thứ tư kể từ năm thành lập doanh nghiệp): Trường hợp kết thúc trong thời gian 6 tháng đầu năm nộp mức lệ phí môn bài cả năm, trường hợp kết thúc trong thời gian 6 tháng cuối năm nộp 50% mức lệ phí môn bài cả năm.

Người nộp lệ phí môn bài đang hoạt động có văn bản gửi cơ quan thuế quản lý trực tiếp hoặc cơ quan đăng ký kinh doanh về việc tạm ngừng hoạt động sản xuất, kinh doanh trong năm dương lịch (từ ngày 01 tháng 01 đến ngày 31 tháng 12) không phải nộp lệ phí môn bài năm tạm ngừng kinh doanh với điều kiện: văn bản xin tạm ngừng hoạt động sản xuất, kinh doanh gửi cơ quan thuế hoặc cơ quan đăng ký kinh doanh trước thời hạn phải nộp lệ phí theo quy định (ngày 30 tháng 01 hàng năm) và chưa nộp lệ phí môn bài của năm xin tạm ngừng hoạt động sản xuất, kinh doanh. Trường hợp tạm ngừng hoạt động sản xuất, kinh doanh không đảm bảo điều kiện nêu trên thì nộp mức lệ phí môn bài cả năm

Với hướng dẫn này, nhiều trường hợp (kể cả cơ quan thuế) vẫn có quan điểm cho rằng doanh nghiệp muốn được miễn lệ phí môn bài khi tạm ngừng kinh doanh sẽ phải có thời gian tạm ngừng liên tục từ 01/01 – 31/12 (tạm ngừng trọn năm). Tuy nhiên, trên thực tế, để tạm ngừng kinh doanh được miễn lệ phí môn bài doanh nghiệp chỉ cần đáp ứng 2 điều kiện:

– Tạm ngừng kinh doanh trong năm dương lịch từ 01/01-31/12

– Thời hạn tạm ngừng kinh doanh trước 30/01 hàng năm và chưa nộp lệ phí môn bài

Tham khảo trả lời của một số cơ quan thuế

Tham khảo trả lời của cục thuế Hưng Yên tại công văn số 3627/CTHYE-TTHT ngày 04/08/2021

Căn cứ quy định nêu trên, trường hợp Công ty … đã được Sở kế hoạch và Đầu tư tỉnh Hưng Yên xác nhận tạm ngừng kinh doanh từ ngày 20/01/2021 đến ngày 20/01/2022 nếu Công ty của độc giả chưa nộp lệ phí môn bài của năm 2021 thì Công ty của độc giả không phải nộp lệ phí môn bài cho năm 2021, nếu đã nộp lệ phí môn bài năm 2021 rồi thì không được hoàn

Tham khảo trả lời của Tổng cục thuế cho theo công văn số 2351/TCT-CS ngày 09/06/2023 như sau:

Căn cứ quy định trên, trường hợp người nộp lệ phí đang hoạt động có văn bản gửi cơ quan thuế quản lý trực tiếp về việc tạm ngừng hoạt động sản xuất, kinh doanh trước ngày 30 tháng 01 hàng năm và chưa nộp lệ phí môn bài của năm xin tạm ngừng hoạt động sản xuất, kinh doanh thì không phải nộp lệ phí môn bài của năm tạm ngừng hoạt động sản xuất, kinh doanh.