Xác nhận không nợ thuế hải quan (xuất nhập khẩu) năm 2026

Mẹo nhỏ: Tham gia nhóm hỗ trợ của AZLAW để được hỗ trợ và tư vấn MIỄN PHÍ các vấn đề liên quan trên Facebook tại đây

Thủ tục, hồ sơ xác nhận không nợ thuế hải quan, thuế xuất nhập khẩu. Mẫu xác nhận không nợ thuế hải quan áp dụng từ 01/02/2026

Thủ tục, hồ sơ xác nhận không nợ thuế hải quan như thế nào? Trường hợp nào cần xác nhận không nợ thuế hải quan. Trước đây, khi làm hồ sơ giải thể công ty thì một trong những bước quan trọng là thực hiện thủ tục giải thể tại cơ quan thuế và việc xác nhận không nợ thuế xuất nhập khẩu tại cơ quan hải quan là một trong những bước bắt buộc. Tuy nhiên, hiện nay theo quy định tại thông tư 86/2024/TT-BTC việc xác nhận thuế hải quan khi giải thể sẽ do cơ quan thuế thực hiện với cơ quan hải quan.

Điều 16. Xử lý hồ sơ chấm dứt hiệu lực mã số thuế và trả kết quả

1. Xử lý hồ sơ chấm dứt hiệu lực mã số thuế của người nộp thuế quy định tại khoản 1 Điều 14 Thông tư này:

a) Cơ quan thuế quản lý trực tiếp thực hiện:

…

a.4) Đề nghị cơ quan Hải quan thực hiện xác nhận việc người nộp thuế đã hoàn thành nghĩa vụ nộp thuế và các khoản thu khác thuộc ngân sách nhà nước đối với hoạt động xuất nhập khẩu theo quy định tại Thông tư của Bộ Tài chính quy định về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu và Thông tư của Bộ Tài chính quy định về giao dịch điện tử trong lĩnh vực thuế trong thời hạn 03 ngày kể từ ngày ban hành Thông báo về việc người nộp thuế ngừng hoạt động và đang làm thủ tục chấm dứt hiệu lực mã số thuế.

Xem thêm: Thủ tục giải thể công ty

Do vậy, khi làm thủ tục chấm dứt mã số thuế để giải thể công ty, doanh nghiệp không phải làm thủ tục xác nhận không nợ thuế hải quan như trước đây.

Tuy nhiên, trong một số trường hợp theo quy định tại điều 138 thông tư 38/2015/TT-BTC (sửa đổi bởi thông tư 39/2018/TT-BTC) doanh nghiệp có thể thực hiện như sau:

Điều 138. Hoàn thành nghĩa vụ nộp thuế trong trường hợp giải thể, phá sản, chấm dứt hoạt động

1. Việc hoàn thành nghĩa vụ nộp thuế trong trường hợp giải thể, phá sản thực hiện theo quy định tại Điều 54 Luật Quản lý thuế, pháp luật về doanh nghiệp, pháp luật về hợp tác xã và pháp luật về phá sản. Trách nhiệm hoàn thành nghĩa vụ nộp thuế cụ thể như sau:

a) Chủ doanh nghiệp tư nhân, chủ sở hữu công ty hoặc hội đồng thành viên công ty; hội đồng quản trị hoặc tổ chức thanh lý doanh nghiệp, người quản lý có liên quan trong trường hợp Điều lệ công ty quy định chịu trách nhiệm hoàn thành nghĩa vụ nộp thuế của doanh nghiệp trước khi gửi đề nghị giải thể cho cơ quan đăng ký kinh doanh;

b) Hội đồng giải thể hợp tác xã chịu trách nhiệm hoàn thành nghĩa vụ nộp thuế của hợp tác xã trước khi gửi hồ sơ giải thể cho cơ quan đã cấp giấy chứng nhận đăng ký;

c) Quản tài viên hoặc doanh nghiệp quản lý, thanh lý tài sản chịu trách nhiệm hoàn thành nghĩa vụ nộp thuế của doanh nghiệp sau khi có Quyết định mở thủ tục phá sản theo quy định của Luật Phá sản.

2. Trách nhiệm hoàn thành nghĩa vụ thuế trong trường hợp người nộp thuế chấm dứt hoạt động không thực hiện thủ tục giải thể, phá sản theo quy định của pháp luật

a) Doanh nghiệp chấm dứt hoạt động không theo thủ tục giải thể, phá sản chưa hoàn thành nghĩa vụ nộp thuế thì chủ doanh nghiệp tư nhân; hội đồng thành viên công ty hoặc chủ sở hữu công ty; hội đồng quản trị; quản trị của hợp tác xã; hoặc người quản lý có liên quan trong trường hợp Điều lệ công ty quy định chịu trách nhiệm nộp phần thuế nợ;

b) Hộ gia đình, cá nhân chấm dứt hoạt động kinh doanh chưa hoàn thành nghĩa Vụ nộp thuế thì chủ hộ gia đình, cá nhân chịu trách nhiệm nộp phần thuế nợ;

c) Tổ hợp tác chấm dứt hoạt động chưa hoàn thành nghĩa vụ nộp thuế thì các thành viên tổ hợp tác liên đới chịu trách nhiệm nộp phần thuế nợ

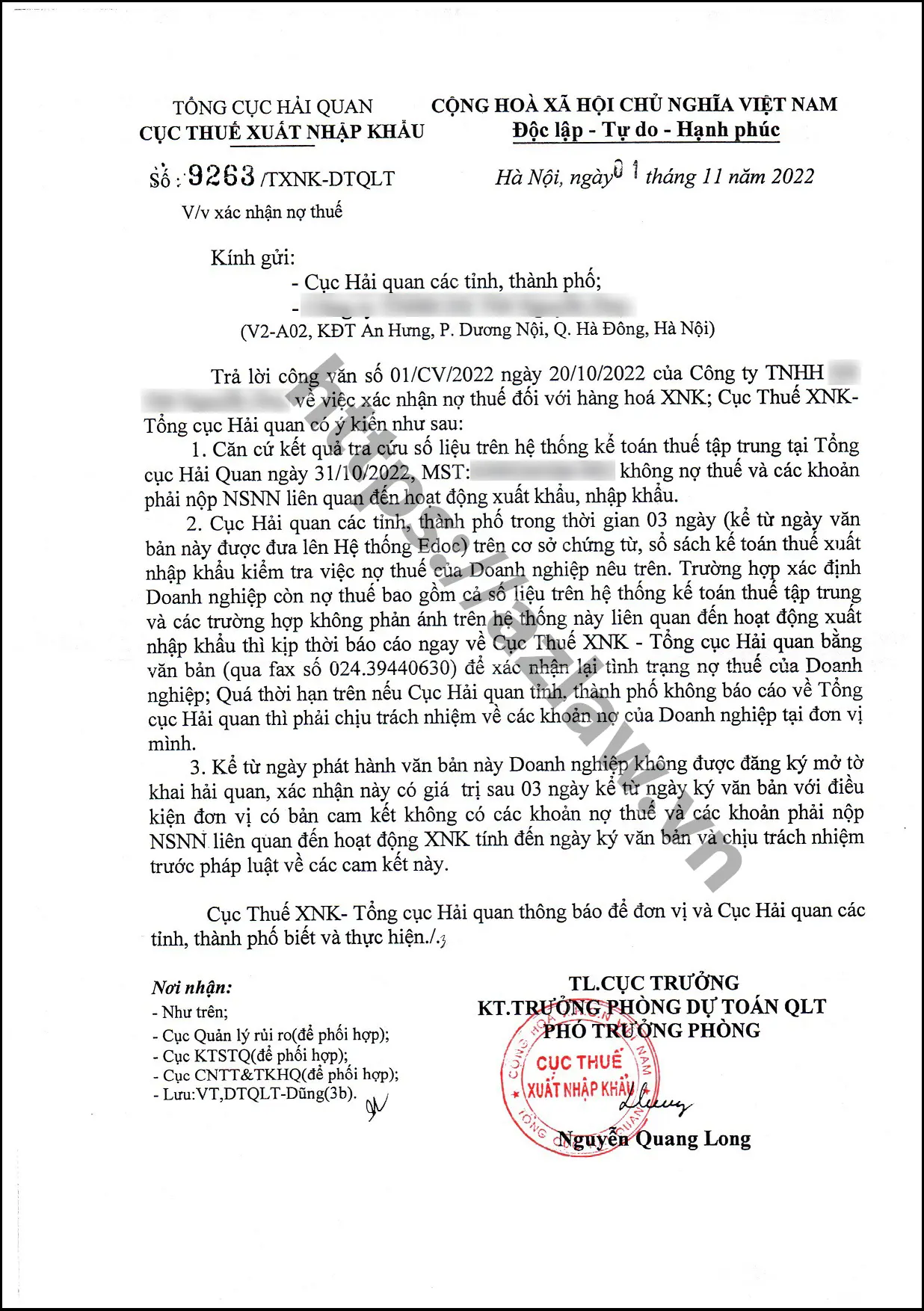

Hồ sơ xin xác nhận không nợ thuế hải quan

Theo khoản 1 Điều 140 Thông tư 38/2015/TT-BTC được sửa đổi, bổ sungThông tư 39/2018/TT-BTC và thông tư 121/2025/NĐ-CP quy định:

Điều 140. Xác nhận hoàn thành nghĩa vụ nộp thuế

1. Khi có nhu cầu xác nhận việc thực hiện nghĩa vụ nộp thuế (bao gồm xác nhận số tiền thuế, tiền chậm nộp, tiền phạt và các khoản đã nộp khác và/hoặc số tiền thuế đã nộp ngân sách nhà nước), người nộp thuế hoặc cơ quan quản lý nhà nước có thẩm quyền phải có văn bản đề nghị xác nhận hoàn thành nghĩa vụ nộp thuế theo tiêu chí quy định tại mẫu số 05 Phụ lục IIa ban hành kèm Thông tư này gửi đến cơ quan hải quan thông qua Hệ thống xử lý dữ liệu điện tử hải quan. Trường hợp nộp hồ sơ giấy, người nộp thuế hoặc cơ quan quản lý nhà nước có thẩm quyền gửi văn bản đề nghị xác nhận hoàn thành nghĩa vụ nộp thuế theo mẫu số 34/CVXNHT/NVTHQ Phụ lục VI ban hành kèm Thông tư này đến Chi cục Hải quan khu vực hoặc đơn vị Hải quan (địa bàn mà Chi cục Hải quan khu vực không đóng trụ sở) nơi tổ chức, cá nhân có trụ sở chính hoặc trụ sở chi nhánh hoặc cơ sở sản xuất gần nhất.

2. Trong thời hạn 03 ngày làm việc kể từ ngày nhận được công văn đề nghị xác nhận nợ thuế, cơ quan hải quan có trách nhiệm kiểm tra, xác nhận việc thực hiện nghĩa vụ nộp thuế và thông báo cho người nộp thuế hoặc cơ quan quản lý nhà nước có thẩm quyền kết quả xử lý như sau:

a) Xác nhận hoàn thành nghĩa vụ thuế;

b) Xác nhận chưa hoàn thành nghĩa vụ thuế nêu rõ tờ khai chưa hoàn thành nghĩa vụ thuế;

c) Hoàn thiện bổ sung hồ sơ để cơ quan hải quan có cơ sở xác nhận hoàn thành nghĩa vụ thuế.

3. Trường hợp người nộp thuế có yêu cầu xác nhận hoàn thành nghĩa vụ nộp thuế để giải thể, chấm dứt hoạt động, đóng mã số thuế, thì kể từ ngày cơ quan hải quan phát hành văn bản xác nhận không còn nợ thuế, người nộp thuế sẽ không được đăng ký tờ khai hải quan.

Trường hợp sau khi xác nhận hoàn thành nghĩa vụ nộp thuế nhưng người nộp thuế chưa hoàn thành xong thủ tục giải thể, chấm dứt hoạt động, đóng mã số thuế mà người nộp thuế muốn tiếp tục đăng ký tờ khai hải quan thì người nộp thuế hoặc cơ quan có đề nghị đơn vị đã xác nhận hoàn thành nghĩa vụ nộp thuế xác nhận để người nộp thuế được tiếp tục thực hiện hoạt động xuất nhập khẩu.

Do vậy hồ sơ xác nhận sẽ bao gồm

– Văn bản đề nghị xác nhận hoàn thành nghĩa vụ nộp thuế mẫu 34/CVXNHT/NVTHQ thông tư 121/2025/TT-BTC

– Bản sao đăng ký kinh doanh, quyết định thành lập của đơn vị (có chứng thực)

– Giấy giới thiệu

Trong vòng 5 ngày làm việc cục hải quan sẽ có văn bản trả lời về việc đơn vị có nợ hoặc không nợ thuế hải quan.

Lưu ý: Do các doanh nghiệp giải thể thường không sử dụng trụ sở chính do đó có thể ghi rõ nơi nhận công văn trả lời vào công văn để cục hải quan gửi lại công văn theo địa chỉ yêu cầu.

Xem thêm: Thủ tục chấm dứt hiệu lực mã số thuế

Mẫu công văn xác nhận không nợ thuế hải quan

Mẫu số 34/CVXNHT/NVTHQ

| TÊN CÔNG TY/CƠ QUAN NHÀ NƯỚC CÓ THẨM QUYỀN ——- |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc ————— |

|

Số:……../….…. V/v đề nghị xác nhận hoàn thành nghĩa vụ nộp thuế | …………, ngày ….. tháng ….. năm ……. |

Kính gửi: Chi cục Hải quan khu vực/đơn vị Hải quan.

Căn cứ Khoản 61 Điều 1 Thông tư số 121/2025/TT-BTC ngày 18/12/2025 của Bộ Tài chính sửa đổi, bổ sung Điều 140 Thông tư số 38/2015/TT-BTC ngày 25/3/2015 quy định về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu.

Tên Công ty/tên cơ quan nhà nước có thẩm quyền……………………………………

Địa chỉ (đối với Công ty là địa chỉ ghi trên giấy chứng nhận đăng ký doanh nghiệp):

Địa chỉ liên hệ:…………………………………………………………………………………

Điện thoại liên hệ:……………………………………………………………………………..

Đề nghị Chi cục Hải quan khu vực/đơn vị Hải quan xác nhận hoàn thành nghĩa vụ nộp thuế cho Công ty…../Chi nhánh Công ty….., mã số thuế (hồ sơ kèm theo).

Lý do xác nhận hoàn thành nghĩa vụ nộp thuế…………………………………………

(Ghi rõ để giải thể, đóng mã số thuế, mục đích khác……..)./.

| Nơi nhận: – Như trên; – Lưu: VT,… | NGƯỜI ĐẠI DIỆN THEO PHÁP LUẬT (HOẶC NGƯỜI ĐƯỢC ỦY QUYỀN)/ THỦ TRƯỞNG CƠ QUAN QUẢN LÝ NHÀ NƯỚC CÓ THẨM QUYỀN (Ký, ghi rõ họ tên, đóng dấu) |

Ghi chú:

Hồ sơ Công ty gửi kèm:

– Giấy chứng nhận đăng ký doanh nghiệp/ Giấy chứng nhận ưu đãi đầu tư; Giấy chứng nhận đăng ký mã số thuế: bản chụp (có ký tên, đóng dấu của Công ty) hoặc bản sao nếu có;

– Trường hợp xác nhận hoàn thành nghĩa vụ nộp thuế đối với Chi nhánh Công ty thì hồ sơ như nêu trên phải bao gồm của Công ty và Chi nhánh Công ty).

Địa chỉ để nộp hồ sơ xin xác nhận không nợ thuế hải quan ở đâu?

– Chi cục Hải quan khu vực I, địa bàn quản lý TP Hà Nội, Phú Thọ; trụ sở chính: 129 Nguyễn Phong Sắc, Phường Nghĩa Đô, Hà Nội

– Chi cục Hải quan khu vực II, địa bàn quản lý TP.HCM; trụ sở chính: Số 02 đường Hàm Nghi, phường Sài Gòn, Thành phố Hồ Chí Minh

– Chi cục Hải quan khu vực III, địa bàn quản lý TP Hải Phòng; trụ sở chính: Số 159 đường Lê Hồng Phong, phường Đông Hải 1, quận Hải An, thành phố Hải Phòng

– Chi cục Hải quan khu vực IV, địa bàn quản lý Hưng Yên, Ninh Bình; trụ sở chính: Đường Đinh Tiên Hoàng, phường Hoa Lư, tỉnh Ninh Bình

– Chi cục Hải quan khu vực V, địa bàn quản lý Bắc Ninh, Thái Nguyên; trụ sở chính: 99 Đường Lê Quang Đạo, Phường Từ Sơn, tỉnh Bắc Ninh

– Chi cục Hải quan khu vực VI, địa bàn quản lý Lạng Sơn; trụ sở chính: Số 52 Lê Đại Hành, Phường Đông Kinh, tỉnh Lạng Sơn

– Chi cục Hải quan khu vực VII, địa bàn quản lý Lào Cai, Điện Biên, Lai Châu; trụ sở chính: Km3 – Đại lộ Trần Hưng Đạo – Phường Nam Cường – TP Lào Cai

– Chi cục Hải quan khu vực VIII, địa bàn quản lý Quảng Ninh; trụ sở chính: Số 296 đường Cái Lân, Phường Tuần Châu, tỉnh Quảng Ninh

– Chi cục Hải quan khu vực IX, địa bàn quản lý Huế, Quảng Trị; trụ sở chính : 139 Đường Phạm Văn Đồng, Phường Đồng Hới, tỉnh Quảng Trị

– Chi cục Hải quan khu vực X, địa bàn quản lý Thanh Hóa, Sơn La; trụ sở chính: 21 Phan Chu Trinh, phường Điện Biên, TP Thanh Hóa, tỉnh Thanh Hóa

– Chi cục Hải quan khu vực XI, địa bàn quản lý Nghệ An, Hà Tĩnh; trụ sở chính: Số 186 đường Xuân Diệu, phường Thành Sen, tỉnh Hà Tĩnh

– Chi cục Hải quan khu vực XII, địa bàn quản lý Đà Nẵng, Quảng Ngãi; trụ sở chính: 65 -67 Xô Viết Nghệ Tĩnh, Quận Hải Châu, Thành Phố Đà Nẵng

– Chi cục Hải quan khu vực XIII, địa bàn quản lý Lâm Đồng, Khánh Hòa; trụ sở chính: 40A Trần Phú, Vĩnh Nguyên, Nha Trang, Khánh Hòa

– Chi cục Hải quan khu vực XIV, địa bàn quản lý Gia Lai, Đắk Lắk; trụ sở chính: Số 05 Nguyễn Tất Thành, Phường Thành Công, Thành phố Buôn Ma Thuột, Đắk Lắk

– Chi cục Hải quan khu vực XV, địa bàn quản lý sân bay Tân Sơn Nhất (TP.HCM), sân bay Long Thành (Đồng Nai); trụ sở chính TP.HCM.

– Chi cục Hải quan khu vực XVI, địa bàn quản lý Cao Bằng, Tuyên Quang; trụ sở chính: Khu Đô thị mới, đường Võ Nguyên Giáp, phường Thục Phán, tỉnh Cao Bằng

– Chi cục Hải quan khu vực XVII, địa bàn quản lý Tây Ninh; trụ sở chính: Số 16, Tuyến tránh, Phường Long An, tỉnh Tây Ninh

– Chi cục Hải quan khu vực XVIII, địa bàn quản lý Đồng Nai; trụ sở chính: Số 9A Đồng Khởi, Phường Tam Hiệp, Tỉnh Đồng Nai

– Chi cục Hải quan khu vực XIX, địa bàn quản lý Cần Thơ, Vĩnh Long, Cà Mau; trụ sở chính: Số 69 Võ Văn Kiệt, phường Bình Thủy, Thành phố Cần Thơ

– Chi cục Hải quan khu vực XX, địa bàn quản lý Đồng Tháp, An Giang; trụ sở chính: 113, Lý Thường Kiệt, phường Cao Lãnh, Đồng Tháp

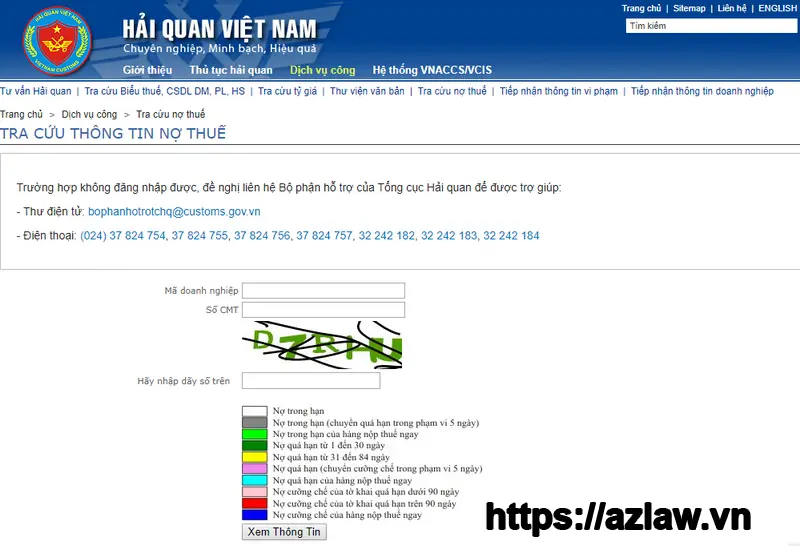

Tra cứu tình trạng thuế hải quan của doanh nghiệp trên website hải quan

Trước khi gửi hồ sơ để xác nhận nghĩa vụ thuế hải quan doanh nghiệp có thể thực hiện tra cứu tại địa chỉ https://www.customs.gov.vn/index.jsp?pageId=140&cid=1198 để xác định về nghĩa vụ thuế tránh trường hợp mất thời gian khi thực hiện thủ tục và nhận được thông báo nộp thuế

Trường hợp doanh nghiệp còn nợ thuế hải quan có thể tra cứu thông tin tài khoản nộp thuế, phí hải quan theo địa chỉ https://www.customs.gov.vn/index.jsp?pageId=141&cid=1199

Sau khi có xác nhận không nợ thuế hải quan, trong trường hợp thực hiện giải thể, doanh nghiệp tiếp tục thực hiện thủ tục chấm dứt hiệu lực mã số thuế tại cơ quan thuế và thủ tục giải thể tại cơ quan đăng ký kinh doanh. Nếu trong quá trình thực hiện có thắc mắc hoặc khách hàng có nhu cầu DỊCH VỤ xin vui lòng liên hệ chúng tôi để thực hiện thủ tục này.

Dịch vụ xác nhận không nợ thuế hải quan? Khách hàng nếu có khó khăn trong việc xin xác nhận không nợ thuế hải quan có thể sử dụng dịch vụ tại AZLAW. Theo đó, khách hàng chỉ cần cung cấp thông tin theo hướng dẫn. Sau khi cung cấp thông tin, AZLAW sẽ thực hiện xác nhận không nợ thuế và gửi kết quả cho khách hàng.

Câu hỏi thường gặp

1. Giải thể có cần xác nhận nợ thuế hải quan? Trước đây, việc xác nhận thuế hải quan khi chấm dứt mã số thuế là bắt buộc, tuy nhiên theo thông tư 86/2024/TT-BTC việc xác nhận này sẽ do cơ quan thuế thực hiện, doanh nghiệp không cần gửi hồ sơ tới cục hải quan khi giải thể. Tuy nhiên, trên thực tế thực hiện, doanh nghiệp để thuế tự thực hiện sẽ tương đối mất thời gian. Do vậy, để đảm bảo về mặt tiến độ doanh nghiệp có thể tự thực hiện thủ tục hoặc thuê AZLAW thực hiện thủ tục xác nhận này.

2. Dịch vụ xin xác nhận không nợ thuế Hải Quan bao nhiêu tiền? AZLAW cung cấp dịch vụ xin xác nhận không nợ thuế Hải Quan với chi phí phù hợp. Khách hàng chỉ cần liên hệ để được tư vấn hoặc gửi mail để yêu cầu dịch vụ. Chúng tôi sẽ soạn thảo toàn bộ hồ sơ chuẩn để khách hàng chỉ cần gửi hồ sơ một lần duy nhất